Desde Ámsterdam a París, Sídney o Madrid, el precio de la vivienda en las principales ciudades del mundo no ha dejado de subir en los últimos años y tras la crisis financiera mundial que estalló en 2008. Diez años después, los precios de las viviendas han subido de media un 56% desde mínimos. Y en 14 ciudades el precio está por encima de su máximo anterior a la crisis, de media un 45%.

The Economist ha elaborado un índice de precios que sugiere que la vivienda está cerca de un punto de inflexión. En 22 de las 44 principales ciudades del mundo que analizan el precio de la vivienda se ha desacelerado, desde el 6,2% anual de hace 12 meses hasta el 4,7% actual. Y en seis ciudades los precios han caído desde máximos.

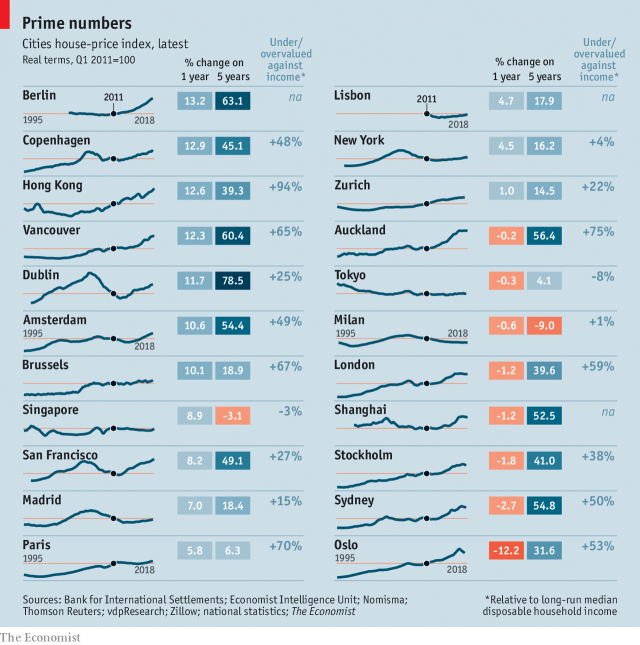

En la capital de España, el precio de la vivienda ha subido un 7% en el último año, pero un 18,4% en los últimos cinco años. Y en comparación con los ingresos la vivienda está sobrevalorada un 15%.

The Economist ha comparado el precio de la vivienda con los alquileres y los ingresos medios de los hogares para saber si el encarecimiento de la vivienda está fundamentado o no. Así, si el precio de la vivienda sube más rápido a largo plazo que los alquileres o los ingresos de los hogares entonces se produce una situación insostenible. O entonces los salarios deberán aumentar.

Las tres razones que da el semanario económico británico para explicar por que ahora puede estar tocando a su fin el auge de la vivienda son la demanda, la oferta y el precio del dinero.

- Demanda: en los últimos años ha habido un éxodo de población a las ciudades. Por ejemplo, más de un tercio de la población de Londres nació en el extranjero y en Toronto, es más de la mitad. De hecho, en 22 de las ciudades analizadas la población aumentó de media un 12% en la última década. Otro impulso a la demanda proviene de los inversores extranjeros. Auckland, Londres, Sídney y Vancouver han atraído grandes inversiones, sobre todo, procedentes de China.

Sin embargo, The Economist predice que el crecimiento en la población de las ciudades globalizadas pronto comenzará a desacelerarse. Y una de las razones por las que las personas pueden dejar de acudir en masa a las ciudades es por las dificultades de entrada del capital. Por ejemplo, Vancouver ha puesto trabas a los extranjeros para comprar casa. Australia ha aumentado los impuestos a la compra de vivienda para los no residentes y Nueva Zelanda ha prohibido directamente a los extranjeros adquirir inmuebles.

- Oferta: ya no se levantan tantas viviendas nuevas en las principales ciudades del mundo. En Londres la población creció casi dos veces más rápido que el stock de viviendas. Así, si se comparan las nuevas viviendas con el crecimiento de la población, se ve que hay 10 ciudades con un déficit de 28.000 hogares al año en la última década. Esto ha provocado que los precios hayan subido lo suficiente para animar a que promotoras y propietarios de vivienda usada se animen a vender casas. Londres sumó 40.000 nuevas viviendas a su parque, más que en cualquier otro año de la última década. En Sydney las viviendas nuevas han aumentado el parque en un 20%.

- La política monetaria laxa de los bancos centrales: desde el estallido de la crisis financiera la política laxa de los principales bancos centrales del mundo ha hecho que las hipotecas sean extremadamente baratas. Esto ha provocado que el dinero barato haya reducido la rentabilidad de los bonos, empujando a los inversores a otros activos, principalmente a los inmuebles.

Pero ya se ha iniciado un nuevo ciclo de subidas de los tipos de interés. En EEUU el banco central ha subido varias veces el precio del dinero y en Europa el Banco Central Europeo se prepara para hacer la primera subida en septiembre de 2019, según las previsiones del mercado. Sería la primera subida en 8 años, ya que la última vez que el BCE revisó al alza el precio del dinero fue en octubre de 2011.

4 Comentarios:

Paris 70% sobrevalorado, londres 59%. ¿Y madrid solo 15%? Anda que no nos queda aun ver subida de inmuebles y bajada de salarios.

¿El que haya menos oferta no debería presionar los precios al alza en lugar de ralentiza subida? Las trabas puestas a la compra por parte de no residentes no dejan de ser medidas artificiales que pueden eliminarse en función de la coyuntura. Si bien es cierto que la presión de los tipos es al alza, los tipos de interés de las hipotecas no son ni de lejos lo bajos que llegaron a ser antes de la crisis, lo cual indica que los banco tienen aún mucho margen. Parecen argumentos un poco cogidos con alfileres.

En el artículo hay un error, en el párrafo de "- Oferta: ...".

Les ha faltado traducir una parte del artículo original del Economist, que hubiera explicado la aparente incongruencia de que una oferta restringida pueda hacer ralentizar el alza de precios.

El párrafo que falta (que se puede leer pinchando en al enlace al artículo original), dice que:

"en este aspecto [el de la oferta restringida] también parece que empieza a haber cambios. Los precios parecen haber aumentado ya lo suficiente para animar a los oferentes. Londres añadió 40,000 nuevas viviendas a su parque, más que en cualquier otro año de la última década. En Sydney las viviendas nuevas han aumentado el parque en un 20%."

Así ya se entiende mejor: Sí que ha habido oferta restringida en los últimos años, que ha contribuido al alza de precios, pero esa tendencia está cambiando porque ahora los precios son ya tan altos que mucha gente se anima a vender o construir. Más oferta = precios a la baja.

Muchas gracias Agnes,

Efectivamente nos faltó incluir la parte esencial sobre la oferta. Ya está hecho. Gracias por leernos. Un saludo

Para poder comentar debes Acceder con tu cuenta