La consultora ha presentado su informe residencial con datos del último ejercicio y de los primeros meses de 2020. En este sentido, CBRE estima que el precio de la vivienda caerá entre un 2% y un 4% en obra nueva, mientras que en la de segunda mano este descenso se situará entre el 6% y el 7%. En ciudades como Madrid o Barcelona esta moderación podría no existir o alcanzar como mucho el 1%. Las transacciones totales durante este año sí sufrirán un gran depresión con hasta un 25% menos de casas vendidas con respecto a 2019.

El precio de la vivienda a nivel nacional registró en 2019 una tasa de crecimiento del 3,6%, tres puntos menos respecto al año 2018 (6,6%), lo que indica un crecimiento menos intenso al observar los años precedentes, según datos de la consultora. En cuanto al precio por provincias, se observan dos mercados: por un lado, están las principales provincias con precios ya tensionados como Baleares, Madrid, Vizcaya, Málaga y Barcelona que registraron un crecimiento inferior al 8% y, por otro lado, provincias como Lugo, Palencia, Teruel, Ourense, Lleida, Albacete y Castellón con crecimientos promedios por encima del 10%.

De todos modos, Samuel Población, director de Residencial y suelo de CBRE, explica que el impacto del covid-19 en los precios dependerá de la ubicación, del perfil y de la tipología de producto. "Es previsible que la obra nueva residencial apenas sufra reajustes o estos sean testimoniales en 2020, pues se trata de proyectos con gran porcentaje de preventas realizadas", afirma Población.

Por el lado de la demanda de vivienda (tanto de obra nueva como de segunda mano), tras alcanzar desde 2015 un crecimiento promedio anual del 9%, en 2019 registró una ligera caída del 2,5% respecto a 2018, con un total de 568.180 viviendas vendidas. Las transacciones de vivienda de segunda mano lideraron la demanda en 2019, con casi 512.000 unidades vendidas, lo que representó el 90% del total de transacciones, ante la limitada producción de obra nueva.

Para Población, “la incertidumbre económica que se ha instalado desde el mes de marzo de 2020, debido al impacto de la crisis sanitaria del covid-19, podría generar una disminución en el volumen total de transacciones en torno al 20%-25% respecto al año anterior (incluyendo obra nueva y segunda mano), rondando la cifra de 450.000-425.000 unidades”.

La previsión es que las transacciones totales de vivienda en la Comunidad de Madrid podrían retroceder en torno a un 10- 15% en 2020 respecto al año anterior y el total de viviendas vendidas en 2020 rondarían las 65.000-70.000 unidades. En el caso de Barcelona, tanto en la provincia como en la ciudad, experimentó un ligero ajuste del 2% en las transacciones de vivienda respecto a 2018. Para 2020, se espera que las transacciones totales de vivienda caigan en torno a un 10-15%, hasta las 50.000 o 53.000 viviendas vendidas.

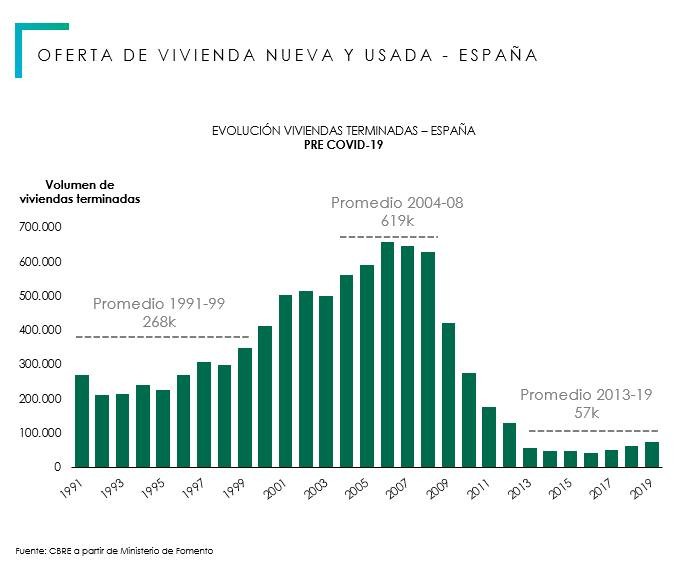

"El covid-19 ha llegado en un momento donde el número de viviendas terminadas está más ajustado al nivel de la demanda. Hemos visto en los últimos cinco años una estabilidad en los números - 57.000 viviendas anuales vendidas- que es un registro que se ajusta a la demanda. No hay sobreoferta y esto es positivo para el sector en el escenario actual", afirma el director nacional de Residencial y Suelo de CBRE.

Primero el Brexit y ahora el covid-19

En cuanto a primera y segunda residencia, la consultora estima que se verá un menor impacto en mercados como Madrid y Barcelona mientras que aquellas ubicaciones con mayor peso de vivienda vacacional (Costa del Sol, Levante, Canarias, Baleares) se verán más afectadas, según las previsiones de la consultora. Una tendencia que ya se produjo en 2019 y que se acentuará este ejercicio.

"El Brexit afectó a la compra de segunda residencial por parte del cliente extranjero y ahora el covid-19 acentuará este descenso durante 2020, sobre todo en zonas costeras", explica Población en este sentido.

Respecto a los visados de obra nueva, ampliación y reforma, el volumen superó en 2019 las 137.000 unidades (6,7% sobre 2018), de los cuales, sólo los visados de obra nueva superaron las 106.000 unidades. La provincia de Madrid registró casi 24.000 visados en 2019 y Barcelona más de 17.000 permisos.

La consultora cree que la suspensión de las obras de construcción de viviendas que se produjo al final del primer trimestre del año 2020 y en consecuencia la ralentización de la actividad provocada por las medidas para atajar la propagación del covid-19 no tendrá un impacto significativo en el volumen de viviendas a entregar en 2020. Eso sí, la compañía sí vaticina cierta cautela por parte de los promotores. "Hay un número de promociones cuyo lanzamiento estaba previsto para 2020 que se van a retrasar hasta 2021 porque pretenden estudiar cómo se va a comportar la demanda después de crisis. Además, habrá algún promotor que se replanté su negocio y dedique alguna de estas promociones al build to rent", afirma Población.

El auge del 'build to rent'

Precisamente, el 'build to rent' -aglutinado en el segmento Multifamily- es el negocio en auge dentro del sector residencial. Las operaciones de edificios alquilados representaron el 59% de la inversión en el sector Multifamily en 2019, con un volumen en torno a 974 millones de euros. Por su parte, las operaciones de build to rent (BTR) representaron el 41% de la inversión residencial en 2019, con un volumen total de 675 millones de euros para la construcción de alrededor de 3.300 viviendas destinadas al alquiler. La mayoría de estos desarrollos se localizan en la Comunidad de Madrid y principalmente en zonas de nuevo desarrollo. Según el informe, 2019 fue un año récord para la inversión Multifamily en España (más de 2.110 millones) y representó el 17% de la inversión inmobiliaria total (11.912 millones de euros).

Sólo en el primer trimestre de 2020 el volumen de inversión residencial (incluye edificios terminados y operaciones BTR) fue de 509 millones de euros. La inversión en residencial cerrada sólo en el primer trimestre fue de más del 30% del volumen total de inversión residencial transaccionado en 2019, lo que pone de manifiesto el interés por parte de los inversores en este segmento que seguirá creciendo durante los próximos años.

El precio de la vivienda en España caerá entre un 3% y un 3,5% en 2020, según S&P

Los precios de la vivienda disminuirán en casi todos los principales mercados de Europa occidental este año debido a los efectos económicos de la pandemia de covid-19, según el informe Government Job Support Will Stem European Housing Market Price Falls de S&P Global Ratings. La agencia de calificación de riesgo pronostica un descenso de entre un 3% y un 3,5% en España y espera que el precio no vuelve a aumentar hasta 2022.

El precio de la vivienda registró la menor subida en cinco años ante el parón parcial del covid-19

El índice del precio de la vivienda cerró el primer trimestre con un alza interanual del 3,2%, la cifra más baja desde principios de 2015. Según los datos del INE, el resultado se ha visto lastrado por la vivienda de segunda mano, cuya subida se sitúa por debajo del 3% por primera vez en un lustro, mientras que el precio de las casas nuevas sube más de un 6%. Los expertos prevén un fuerte impacto del covid-19 en el mercado de la segunda mano este año.

Para poder comentar debes Acceder con tu cuenta