La búsqueda ha devuelto 292 resultados

Resultados de la búsqueda

El Tribunal Supremo ha descartado que exista un derecho automático de indemnización después de que el Tribunal Constitucional tumbara la plusvalía municipal, dado que debe acreditarse que, en efecto, no se incrementó el valor del terreno. Los magistrados de la Sala de lo Contencioso-Administrativo han desestimado los primeros recursos presentados por empresas y ciudadanos que reclamaban una indemnización al Estado por el abono de este tributo. El Ayuntamiento de Madrid ha presentado un recurso recientemente pidiendo responsabilidad patrimonial al Estado.

El Ayuntamiento de Madrid lleva al Estado a los tribunales para reclamarle una indemnización de 713 millones de euros por los daños ocasionados por los pronunciamientos judiciales y lo que califica como la "inactividad" del Ejecutivo central tras las sucesivas sentencias del Tribunal Constitucional sobre la plusvalía municipal, impuesto que no pueden cobrar los ayuntamientos. A finales de diciembre, la Junta de Gobierno municipal aprobó interponer un recurso contencioso-administrativo directamente ante el Tribunal Supremo para reclamar la responsabilidad patrimonial del Estado.

Cuando se trata de pagar impuestos, no está de más conocer exactamente de dónde procede cada uno de ellos y a quién va a parar su recaudación, así como cuál es el organismo encargado de regularlos.

Es frecuente que existan diferencias entre comunidades autónomas y entre municipios en cuanto al impo

Comprar una plaza de garaje es una inversión que puede facilitarte mucho la vida sin riesgo de pérdidas, especialmente si optas por un espacio situado en una zona céntrica de elevada demanda.

¿Estás pensando en comprar o vender una vivienda?

Es común que muchos propietarios descubran que la descripción de su vivienda en el Catastro contiene errores, especialmente en lo que respecta a la superficie. Este problema no es trivial, ya que un exceso en la superficie registrada aumenta el valor catastral, afectando a tributos como el Impuesto de Bienes Inmuebles (IBI) y la plusvalía municipal. Corregir estos errores es esencial, no solo para evitar cargas impositivas indebidas, sino también para obtener posibles devoluciones de pagos en exceso al fisco. José María Salcedo, socio director de Salcedo Tax Litigation, nos da las claves para utilizar el procedimiento adecuado y obtener la posible devolución de ingresos indebidos.

Si estás pensando en vender un inmueble, seguro que te has preguntado qué coste tendrá para ti y cuánto se lleva Hacienda por la venta de un piso.

Tras vender o heredar una vivienda, hay que pagar una serie de tributos, entre los que destaca el impuesto sobre el incremento del valor de los terrenos de naturaleza urbana (IIVTNU), más conocido como plusvalía municipal. Ahora bien, ¿cuánto se paga de plusvalía?

Los asesores fiscales lanzan un aviso: el valor de referencia de Catastro, que desde hace dos años es la base imponible de los impuestos que afectan a la compraventa de viviendas o las sucesiones y donaciones, podría ser inconstitucional en algunos casos. Según la AEDAF, el cálculo del valor de referencia puede derivar en la obligación de tributar por rentas irreales, como ya sucedió con la plusvalía municipal, lo que atentaría contra los principios constitucionales de capacidad económica y de reserva de ley de los elementos esenciales de los tributos. Por eso, ha impugnado el método de cálculo ante la Audiencia Nacional.

Hoy en día la revisión de las liquidaciones firmes de plusvalía municipal ha adquirido relevancia tras las últimas declaraciones de inconstitucionalidad. El abogado fiscalista José María Salcedo recuerda que un punto de conflicto ha surgido en la interpretación y aplicación de las sentencias del Constitucional, especialmente en relación con la posibilidad de revisar liquidaciones firmes en caso de transmisiones en pérdidas, incluso en situaciones en las que no se recurrieron en su momento. Ahora el Supremo tiene de nuevo sobre la mesa revisar liquidaciones firmes.

Las transmisiones de vivienda vía herencias marcan máximos. A pesar de que las compraventas de inmuebles están bajando con fuerza respecto al año pasado, acusando el impacto de las subidas de los tipos de interés de las hipotecas y la incertidumbre económica, en los primeros meses del año se han heredado en todo el país más de 107.000 viviendas, la cifra más alta de la serie histórica del INE, de las que casi un 60% se han registrado en Andalucía, Cataluña, Comunidad Valenciana y Madrid. Los expertos achacan el nuevo récord a factores como la pirámide demográfica o evitar algunos efectos de la Ley de Vivienda, como ser considerado gran tenedor o la posibilidad de que lleguen los límites a los alquileres.

El Tribunal Supremo le ha dado la espalda a quienes no pudieron reclamar la plusvalía municipal antes de la declaración de inconstitucionalidad del Tribunal Constitucional del pasado 26 de octubre de 2021. El alto tribunal estima que una liquidación tributaria no recurrida antes del 26 de octubre es ya una situación consolidada y que, como tal, no queda afectada por la declaración de inconstitucionalidad del impuesto ni puede ser anulada con base a la misma. José María Salcedo, socio director de Salcedo Tax Litigation, hace una valoración al respecto.

El Tribunal Supremo le ha dado la espalda a quienes no pudieron reclamar la plusvalía municipal antes de la declaración de inconstitucionalidad del Tribunal Constitucional del pasado 26 de octubre de 2021. El alto tribunal estima que una liquidación tributaria no recurrida antes del 26 de octubre es ya una situación consolidada y que, como tal, no queda afectada por la declaración de inconstitucionalidad del impuesto ni puede ser anulada con base a la misma.

El Pleno del Tribunal Constitucional ha desestimado la cuestión de inconstitucionalidad planteada por el Tribunal Superior de Justicia de Andalucía sobre la famosa reforma fiscal del exministro de Hacienda, Cristóbal Montoro, en la que se eliminaron los coeficientes de actualización, que permitían que quien vendiera una casa pudiera ajustar la ganancia obtenida a la realidad y pagar menos en el IRPF. Ahora el Constitucional echa un jarro de agua fría a los contribuyentes que hayan vendido una casa en 2015 y años posteriores al ratificar esta reforma fiscal.

Ser usufructuario de un inmueble y vender o transmitir su nuda propiedad a otra persona es algo por lo que apuestan cada vez más personas en edad de jubilación, especialmente teniendo en cuenta las ventajas fiscales que supone esta operación para los mayores de 65 años. Vender la nuda propiedad

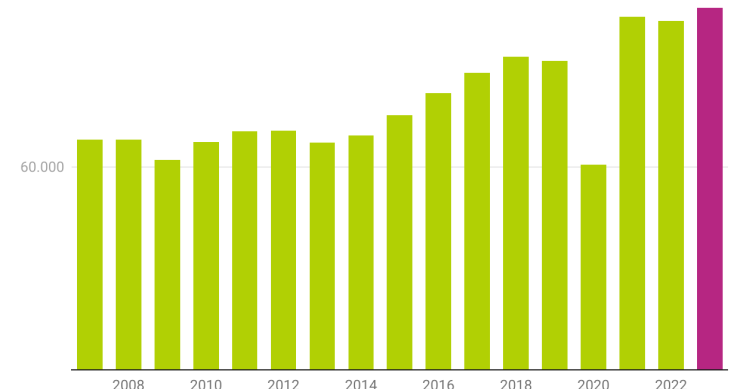

Los ayuntamientos recaudaron el año pasado 1.306 millones de euros gracias a la plusvalía municipal, un impuesto que se aplica en la compraventa, la donación y las herencias de viviendas y otros inmuebles urbanos y que es el más importante a nivel local, tras el IBI. La cifra supone un recorte de 835 millones respecto a 2021, como consecuencia de la anulación del método de cálculo del impuesto por parte del Constitucional y los nuevos sistemas de revalorización que aprobó el Gobierno. Desde 2016, los entes locales han 'perdido' prácticamente la mitad de la recaudación por este tributo.

El 30 de octubre de 2019 el Tribunal Supremo dio vía libre a los contribuyentes que habían pagado la plusvalía municipal en virtud de pacto o contrato, a pesar de no ser el sujeto pasivo de este impuesto, a recuperar lo pagado indebidamente mediante la impugnación de la liquidación emitida por el Ayuntamiento correspondiente. Ahora, el alto tribunal permite también recuperar este tributo a quienes quieran rectificar la autoliquidación presentada en su día por el sujeto pasivo, que normalmente es el que vende el inmueble.

En el complejo entramado fiscal del Impuesto sobre la Renta de las Personas Físicas (IRPF), surge un recurrente interrogante: ¿Cómo afecta la tributación a un piso heredado por varios hermanos?Esta cuestión, de vital importancia para quienes se encuentran en esta situación, plantea diversos asp

La recaudación del Impuesto sobre el Incremento del Valor de los Terrenos de Naturaleza Urbana, conocido como plusvalía municipal, cayó en torno a un 39% en 2022 respecto a 2021 por el impacto de la sentencia del Tribunal Constitucional y la posterior modificación de la Ley para incluir un nuevo método de cálculo. Los ingresos obtenidos por los ayuntamientos a través de este tributo descendieron de 2.141 millones en 2021 a 1.306 millones en 2022.

Son muchos los contribuyentes que siguen reclamando la plusvalía municipal, enredados en mil batallas, con alegaciones y argumentos distintos, en función de cuál es la normativa aplicable en cada caso, o si reclamaron antes o después de una determinada fecha. Y lo cierto es que estamos ante una litigiosidad que no cesa, y que se acrecienta con cada intento del Tribunal Constitucional por intentar acallar a los que siguen reclamando la devolución de la plusvalía municipal. José María Salcedo, socio director de Salcedo Tax Litigation, hace una fotografía actual de la reclamación que se puede iniciar y de los argumentos que se puede emplear en la reclamación.