Como ya hiciera el Tribunal Supremo en una sentencia de diciembre de 2015, el juzgado de primera instancia nº 6 de Granollers (Barcelona) ha condenado a BBVA a devolver 3.371 euros de gastos notariales e impuestos derivados de la constitución e inscripción de la hipoteca.

Subirán los tipos de interés y las hipotecas. Los bancos te ofrecerán dinero con más facilidad. Será más fácil vender o alquilar tu propiedad, y conseguirás más trabajo. El año que entra está lleno de sorpresas económicas e inmobiliarias. Estas son las más destacadas que te esperan en 2017.

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, despide 2016 con una bajada hasta el -0,08% desde el -0,074% del mes anterior, lo que supone renovar los mínimos históricos y sumar 11 meses de descensos consecutivos.

El ejercicio que termina ha sido histórico para el mercado hipotecario. Por primera vez, el euríbor a 12 meses, el indicador que sirve de referencia para la mayoría de las hipotecas en España, ha bajado del 0% y se ha acomodado en terreno negativo. Mientras el índice ha abaratado como nunca las hipotecas variables, las fijas se han hecho un hueco en el mercado y ya representan el 30% de los nuevos préstamos formalizados para la adquisición de viviendas. Toda una señal de que los hipotecados quieren protegerse de la futura escalada alcista del euríbor.

En muchas ocasiones se ha publicado cuáles son las cláusulas abusivas más conocidas: las suelo, la 365/360 o la cláusula que impone al hipotecado el pago de todos los gastos, tributos y comisiones derivados del préstamo hipotecario. Sin embargo, poco se sabe de cómo encontrarlas. Carmen Giménez, abogado titular de G&G Abogados, explica de manera clara cómo dar con ellas en tu contrato hipotecario.

Las ejecuciones hipotecarias de viviendas habituales cayeron en el tercer trimestre un 34,8% interanual, hasta las 3.919 unidades, según cifras del Instituto Nacional de Estadística (INE). El número total de viviendas ejecutadas fue de 7.976, un 31,7% menos que hace un año.

España no siempre encabeza los rankings de “dudoso honor”. En esta ocasión, la banca española destaca por aplicar unos diferenciales (del 1,78% de media) a las hipotecas nuevas más bajos que en la eurozona (del 2,02%).

La Comisión Europea ha notificado a España y a otros ocho países que disponen de un plazo máximo de dos meses para integrar correctamente la directiva comunitaria sobre hipotecas en sus legislaciones nacionales. Las normas europeas, que buscan mejorar la protección de los consumidores, se crearon en 2014 y debían de haberse traspuestao el pasado mes de marzo. Si vuelven a incumplir, Bruselas podría llevar el caso ante el TJUE.

La máxima autoridad monetaria en la eurozona ha dejado claro a los mercados que el fin de los estímulos todavía no está sobre la mesa. El BCE asegura que los tipos de interés seguirán estando bajos durante mucho tiempo y que su programa de compra de deuda (QE) se retirará de forma gradual. Sus palabras han animado a los inversores y suponen un halo de tranquilidad para los hipotecados, ya que permitirán que el euríbor siga en mínimos.

Las operaciones de compraventa de viviendas aumentaron en 17,4% interanual en agosto, hasta las 22.667 transacciones, junto a un incremento de los préstamos hipotecarios, que crecieron un 20,7% respecto al mismo mes de 2015, con 10.261 nuevas hipotecas.

El sector inmobiliario tiene muy claro que su recuperación y reconversión pasa por estrechar lazos con el sector público.

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha cerrado en negativo por octavo mes consecutivo. Ha terminado septiembre en el -0,057%, frente al -0,048% de agosto, lo que seguirá abaratando las cuotas hipotecarias: un préstamo medio, por ejemplo, se reducirá unos 10 euros al mes. Los expertos no esperan un giro al alza del índice en los próximos meses e insisten en que "tenemos euríbor negativo para rato".

La normalización del mercado residencial se ha ralentizado en los últimos meses.

El mercado inmobiliario sigue dando titulares. Si no es porque el precio de la vivienda sube, es entonces porque baja. Y si no es el precio, son las ventas.

Los datos de los Registradores del segundo trimestre confirmaron que los contratos hipotecarios firmados a un tipo de interés fijo son cada vez más comunes entre el total de préstamos a hogares. Por regiones, en Baleares llegaron a suponer el 23,2% de las hipotecas suscritas entre abril y junio.

Las comunidades autónomas con más ejecuciones hipotecarias sobre vivienda en el segundo trimestre son Andalucía, con 3.144, Cataluña (2.113) y Comunidad Valenciana (2.094), según datos del Instituto Nacional de Estadística (INE).

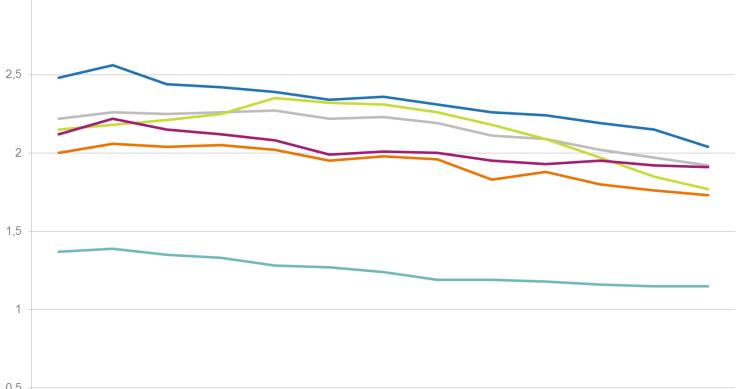

Los datos del Banco Central Europeo (BCE) dejan entrever que los préstamos que conceden los bancos de la eurozona a los hogares para la adquisición de viviendas se han abaratado con fuerza en el último año, aunque los tipos de interés entre unos países y otros pueden llegar a triplicarse. Finlandia fija el interés más bajo con un 1,15%, frente al 1,7% que se aplica en Alemania o Francia, al 1,9% de España o al 2,04% de Italia. En Irlanda, en cambio, se dispara hasta el 3,2%.

El euríbor a 12 meses, el principal indicador de referencia para la mayoría de las hipotecas en España, ha terminado agosto en el -0,048%, firmando así el séptimo cierre mensual consecutivo en negativo. A pesar de que ha repuntado levemente respecto a julio (-0,056%), seguirá abaratando las cuotas hipotecarias de hasta 200 euros anuales. Los expertos, de hecho, aseguran que tenemos euríbor negativo para rato.

En el segundo trimestre del año se inscribieron casi 108.000 compraventas de viviendas, un 23,7% más en términos interanuales y el dato más alto en cinco años según el Colegio de Registradores. Sus estadísticas también reflejan un aumento de los precios del 7,5%y un récord hipotecario: por primera vez, los préstamos a tipo fijo suponen más de un 20% de las hipotecas concedidas.

Los datos del Banco de España sitúan la deuda de los hogares para la compra de vivienda en 552.604 millones de euros en mayo, frente a los casi 561.000 millones que tenían pendientes de pago a cierre del año pasado. En apenas cinco meses la deuda total se ha reducido en casi 8.200 millones y se sitúa en mínimos desde septiembre de 2006.

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha cerrado el sexto mes del año en el -0,028%, lo que supone un fuerte descenso respecto al -0,013% en el que acabó mayo. Junio es el quinto mes consecutivo en el que el índice cierra por debajo de cero y los expertos no ven indicios de que su tendencia cambie a corto plazo. Una hipoteca media que se revise logrará un ahorro de unos 20 euros mensuales.

Ayer por la tarde la asociación de usuarios de banca Adicae presumía de haber acabado “con las cláusulas suelo en España en una sentencia histórica”. Sí, pero no. En esta afirmación hay más de marketing que de doctrina jurídica.

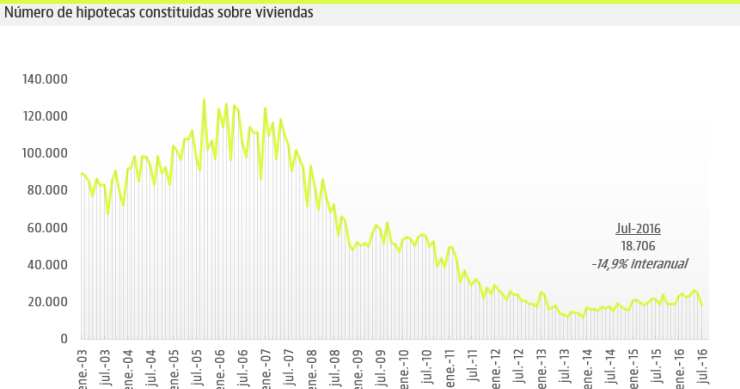

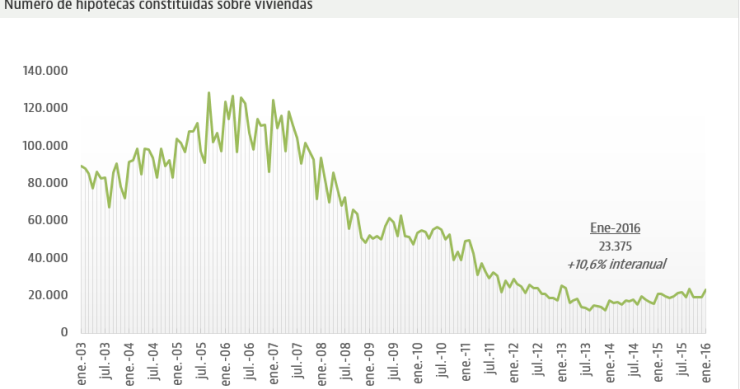

El número de hipotecas constituidas sobre viviendas en el primer mes de 2016 alcanzó las 23.275 operaciones, un incremento del 10,6% interanual, según los datos del Instituto Nacional de Estadística a partir de la información del Colegio de Registradores.

Los consumidores que piden un préstamo al banco para comprarse una casa están más respaldados de lo puedan pensar. Entre los derechos de los hipotecados están recibir una información precisa y transparente, poder elegir a la compañía tasadora, residir en la vivienda durante el proceso de ejecución de la misma, escoger los productos vinculados y elegir la deuda que quiere saldar con la entidad en caso de que tenga problemas económicos.

Una de las prácticas más habituales en la concesión de hipotecas es que el banco obligue al cliente a contratar productos como seguros o tarjetas de crédito para suavizar más las condiciones de un préstamo. Pero estas vinculaciones acaban absorbiendo más dinero del que paga un hipotecado medio en concepto de intereses y pueden llegar a suponer más de 13.000 euros a lo largo de la vida del crédito.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse