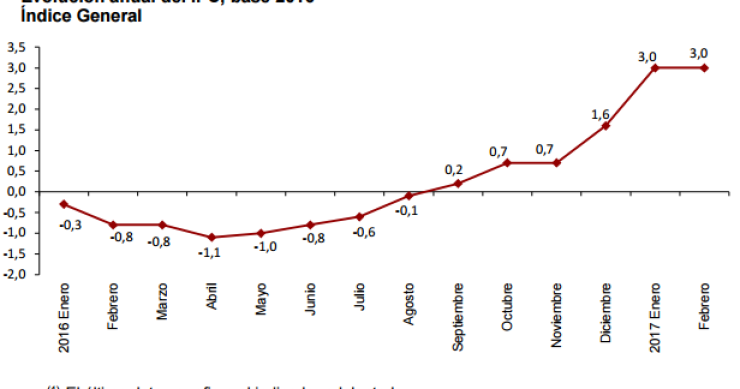

Imagen del día: El IPC se mantiene en febrero en el 3%

La inflación anual del IPC en febrero de 2017 es del 3,0%, según el indicador adelantado elaborado por el Instituto Nacional de Estadística. El indicador proporciona un avance del IPC que supondría el mantenimiento de su tasa anual, ya que en el mes de enero esta variación fue del 3,0%.