La pandemia frenó en seco las inversiones inmobiliarias, pero, a medida que ha avanzado el calendario de vacunación y han remitido los contagios, el mercado inmobiliario ha crecido en transacciones y el sector del lujo vive un buen momento. Los expertos creen que es un buen momento para invertir, sobre todo en ciudades como Madrid, Barcelona, Valencia o Málaga, aunque recomiendan diversificar ubicaciones en la cartera. De cara a 2022, se muestran optimistas y prevén un mercado "muy dinámico".

La consultora KPMG ha resumido en un estudio las previsiones que manejan actualmente las empresas del sector inmobiliario. Y la conclusión es que el mercado prevé más caídas de precios en viviendas, excepto si son de nueva construcción. En cuanto a la vuelta al nivel precrisis en términos de ventas, más de tres cuartas partes de los encuestados aplazan la normalidad a 2022 o 2023. Lo que sí descarta la inmensa mayoría es el riesgo de que se esté generando una nueva burbuja inmobiliaria.

El portal inmobiliario Yaencontré repasa el futuro inmediato que le espera al sector a lo largo de este año. En líneas generales, los expertos prevén más caídas de los precios de la vivienda y de la inversión, y una subida de las ventas y de las hipotecas. La logística seguirá siendo el sector estrella, aunque el residencial de alquiler también será uno de los grandes protagonistas.

A pesar de que la dificultad de hacer previsiones en una situación de incertidumbre como la actual, idealista resume algunas claves de 2021. Con la cautela que exige el covid, prevé la vuelta de las ventas de viviendas hasta niveles prepandemia, más guerra hipotecaria, una caída del precio del alquiler y un posible repunte de los precios de venta. También espera más avances tecnológicos en el sector inmobiliario y un creciente interés por la periferia, sin que se llegue a producir un éxodo al mundo rural.

El servicio de estudios del banco cree que en el primer semestre de 2021 las compraventas y los precios de la vivienda seguirán cayendo, pero habla de una posible recuperación a partir del verano. Las buenas condiciones de financiación y la mejora económica serán sus impulsores, mientras que la incertidumbre y la lenta recuperación de la demanda extranjera serán los factores en contra. BBVA también alerta de que los cambios normativos podrían condicionar la construcción de nuevas promociones.

La filial especializada en inversiones inmobiliarias de la gestora francesa Natixis repasa en un informe los cambios que se avecinan en materia social y económica en los próximos años y que, en su opinión, están llamados a fijar el rumbo del sector inmobiliario global. Por ejemplo, destaca que, en 2025, el 75% de los trabajadores europeos serán ‘millennials’, lo que afectará al tipo de vivienda que demanden y a las características de los espacios de trabajo. Según AEW, la evolución demográfica, la disrupción tecnológica y la urbanización influirán más que el coronavirus.

Los expertos están actualizando sus previsiones sobre el impacto de la crisis el mercado de la vivienda, a media que se van conociendo datos oficiales. Los actuales pronósticos apuntan a caídas superiores al 10%, sobre todo en las principales capitales costeras y zonas turísticas, y un desplome de las compraventas cercano al 30%. En general, el sector prevé un endurecimiento de las condiciones para acceder a una hipoteca y apunta a que el impacto en las rentas del alquiler será inferior ante el previsible repunte de la demanda. De hecho, proponen situar al mercado del alquiler entre las puntas de lanza para reactivar la economía, el empleo y la inversión.

La entidad financiera ha publicado un informe en el que dibuja el escenario que dejará la crisis del coronavirus en el mercado inmobiliario. En el caso de la vivienda, augura una caída de precios cercana al 6% en este año y un descenso de las compraventas de hasta el 35%, lo que situaría el volumen de operaciones en unas 326.000 y en mínimos desde 2014. Y sitúa a la logística como el único sector que saldrá reforzado tras esta situación excepcional.

Más alquiler, subidas más lentas en los precios y despegue del 'coliving' son algunas de las tendencias que veremos en el sector inmobiliario a lo largo de este año. Jeffrey Sújar, CEO de la filial especializada en residencias de Urbania, repasa las claves y sitúa a la falta de oferta como el gran problema del mercado doméstico.

El mercado inmobiliario encara un año de moderación y prudencia, marcado por la ralentización económica y las nuevas medidas en materia de vivienda que pongan en marcha el nuevo Gobierno Central, autonomías y ayuntamientos. En general, los expertos prevén un encarecimiento de la vivienda de entre el 3% y el 4% a nivel nacional, aunque con grandes diferencias en función de cada zona. En Madrid, Barcelona y zonas costeras se espera un incremento moderado, mientras que en Palma, Santander o Pamplona la vivienda se encarecerá más del 5%. Ahora bien, podría haber caídas puntuales en diferentes puntos del país.

El equipo de análisis de la entidad financiera cree que el precio de la vivienda usada se estancará en los próximos trimestres, como consecuencia del desajuste que existe respecto a los ingresos de los hogares. No obstante, prevé que sigan al alza al menos hasta 2021, aupados por factores como la creciente demanda y la baja oferta, las favorables condiciones financieras, el encarecimiento del alquiler y la rentabilidad que ofrece la inversión en vivienda.

El servicio de estudios de la entidad financiera asegura que el mercado de la vivienda continúa perdiendo dinamismo. A pesar de que las condiciones se mantienen favorables, sostiene que la venta de viviendas se está ralentizando y avisa de que no espera grandes avances en los próximos meses, ya que la incertidumbre sigue influyendo en las operaciones.

La firma de diseño y rehabilitación de viviendas de lujo Uxban alerta de que la cercanía del periodo electoral puede afectar al precio de las casas y suponer una corrección de las previsiones de crecimiento para el conjunto del año. Recuerda que este mercado es sensible a la confianza y estabilidad, y que los efectos tienen mayor impacto y se producen más rápido en las grandes ciudades.

Los dos grandes epicentros inmobiliarios de España seguirán registrando un fuerte encarecimiento de la vivienda. Según calcula la consultora JLL, el precio subirá de media un 3,8% anual en los próximos tres años, aunque en la capital y la Ciudad Condal se esperan repuntes mayores, como consecuencia de la demanda residencial y la escasez de suelo. También prevé que la compraventa de casas supere las 600.000 unidades al año y que el alquiler vaya ganando peso en el mercado.

El portal inmobiliario Casaktua ha resumido en un informe las principales claves que marcarán el mercado de la vivienda en 2019. En su opinión, el año estará marcado por el retraso de la edad de emancipación, un mayor esfuerzo económico para alquilar una casa, el uso de visitas virtuales para elegir una casa, la apuesta por la eficiencia energética y una decoración basada en elementos naturales.

La tasadora Gesvalt ha aprovechado la recta final de 2017 para publicar algunas de sus previsiones para los próximos años. La firma cree que la promoción de viviendas seguirá creciendo con fuerza y que los precios repuntarán de media un 5% en lo que queda de década. El apetito de los fondos nacionales e internacionales por el ladrillo doméstico y las buenas condiciones de financiación serán los pilares del mercado residencial.

El servicio de estudios ha publicado un informe sobre el sector inmobiliario, en el que la entidad resume sus previsiones de cara a final de año. Para el conjunto de 2017, pronostica 500.000 compraventas de casas y un repunte de los precios cercano al 3%. En su opinión, el aumento de la creación de empleo, el mayor optimismo de los hogares sobre la futura evolución de la economía, los bajos tipos de interés y la demanda extranjera tirarán de las operaciones.

El último informe del servicio de estudios del banco viene cargado de optimismo. Además de revisar al alza su previsión de crecimiento económico hasta el 3,3% para este año, BBVA Research prevé una revalorización del precio de las casas en los próximos trimestres y eleva por encima del 6% la inversión residencial para este ejercicio y el próximo. También avanza que la mejora del ladrillo seguirá centrándose en las principales áreas urbanas y donde más se ha reducido la sobreoferta.

La agencia de calificación crediticia Fitch espera que el mercado residencial continúe por la senda alcista, gracias a la fortaleza de la economía, a la madurez del negocio hipotecario y al aumento de las compras de casas por parte de los extranjeros no residentes.

La entidad financiera asegura en un informe que el potencial alcista de los precios residenciales empieza a ser limitado como consecuencia de que en muchas zonas se están alcanzando niveles precrisis y del alza dell esfuerzo financiero que deben hacer los particulares para comprar una casa. Su previsión apunta a que la subida de los precios será del 3%-4% en los dos próximos años y que en 2018 la demanda de viviendas alcanzará el medio millón de unidades.

La entidad financiera asegura que el mercado inmobiliario en España está consolidando su ciclo de mejora en el segmento residencial, donde la mejora del empleo, la caída de los costes de financiación y el mayor atractivo de la vivienda como inversión tirarán de los precios y las ventas. Calcula que este año se podrían vender 420.000 viviendas, 53.000 más que en 2015, y que el precio repuntará de media un 3% e incluso un 5% en zonas Premium.

El reparto de poderes tras las Elecciones Generales ha puesto la recuperación en ‘stand by’ en previsión de unos meses de turbulencias políticas. La clave estará en la evolución de la demanda residencial, según BBVA, con una baja formación de hogares y la caída de la población como mayores riesgos junto al empleo. Bankinter estima que el año que viene se vendan unas 420.000 casas, mientras que los promotores esperan que el stock de vivienda nueva se reduzca un 25%.

Servihabitat cree que el precio de la vivienda puede llegar a subir un 6,2% en 2016, casi el triple que en este ejercicio y que el alquiler irá ganando peso en el sector, mientras que la socimi Merlin asegura que el sector tendrá el viento a favor durante varios años y Neinor Homes, del fondo Lone Star, que habrá cambios en el mercado.

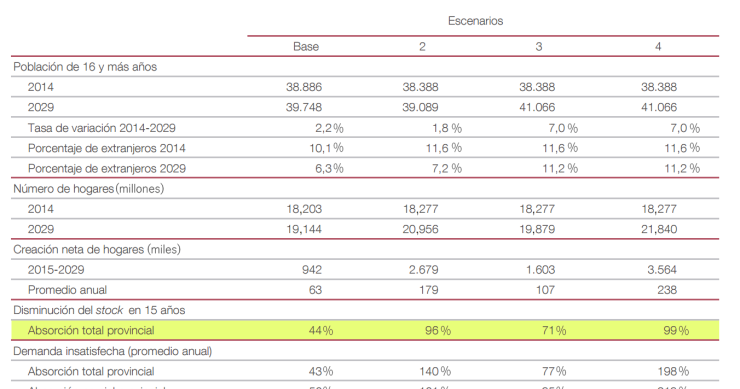

El stock de vivienda existente se reducirá a la mitad en los próximos quince años, e incluso podría llegar a desaparecer si la población y la creación de nuevos hogares evoluciona mejor de lo previsto.

Las dos agencias de rating han hecho coincidir en el tiempo su valoración sobre el estado de salud del mercado inmobiliario y también su previsión. A pesar de que avalan la recuperación del sector, insisten en que los precios no subirán a la misma velocidad que hasta ahora.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse