La rentabilidad bruta de la compra de una vivienda para ponerla en el mercado del alquiler ha bajado durante el tercer trimestre hasta el 7,9%, según el estudio realizado por idealista [empresa editora de este boletín]. Durante el confinamiento, alcanzó el 8,2%. Las oficinas (11,2%) se mantienen como la inversión inmobiliaria más rentable, por delante de locales (9,3%) y garajes (8,4%). Por ciudades, Lleida y Murcia ofrecen el mayor retorno bruto de la inversión en vivienda.

La rentabilidad de la compra de una vivienda para ponerla en el mercado del alquiler ha crecido durante el segundo trimestre de 2020 hasta el 8,2%, en pleno estado de alarma. Antes del inicio de la crisis por la pandemia del coronavirus, esta tasa se situaba en el 7,6%. Aún así, según el estudio realizado por idealista [empresa editora de este boletín], la rentabilidad obtenida multiplica por 15, en el peor de los casos, las tasas que ofrecen los Bonos del Estado a 10 años.

La rentabilidad bruta de la compra de una vivienda para ponerla en el mercado del alquiler ha crecido ligeramente durante el primer trimestre de 2020 hasta el 7,6%, o al menos así era hasta el inicio de la pandemia. Hace un año esta tasa se situaba en el 7,5%. Aún así, según el estudio realizado por idealista [empresa editora de este boletín], la rentabilidad obtenida multiplica por 8, en el peor de los casos, las tasas que ofrecen los Bonos del Estado a 10 años.

El mercado de la vivienda comienza a frenarse. Los precios parecen moderarse y, aunque las estimaciones para 2020 son todavía positivas, los inversores miran con lupa el mercado inmobiliario. Este mercado, que ha sido uno de los pocos que ha generado rentabilidad para los inversores en los últimos años gracias a la recuperación del sector, parece tirar ahora a la baja. Ahora hay alternativas que ofrecen una mayor rentabilidad, como las socimis, el mercado de residencias de mayores o de residencias de estudiantes.

La rentabilidad bruta de la compra de una vivienda para ponerla en el mercado del alquiler se ha mantenido estable durante 2019, al mantenerse en el 7,4%. Aún así, según el estudio realizado por idealista, la rentabilidad obtenida supera en más de 10 veces las tasas que ofrecen los Bonos del Estado a 10 años. Las oficinas siguen siendo los activos más rentables, seguidas de los locales.

La rentabilidad bruta de comprar una vivienda para ponerla en alquiler ha cerrado la primera mitad del año en el 7,6%, una décima por encima de la que ofrecía en marzo y también un año antes. A pesar del leve repunte, las oficinas siguen siendo la inversión más rentable con un 9,6%, seguidas por los locales (8,6%). Los garajes, en cambio, reducen dos décimas su retorno, hasta el 6,5%.

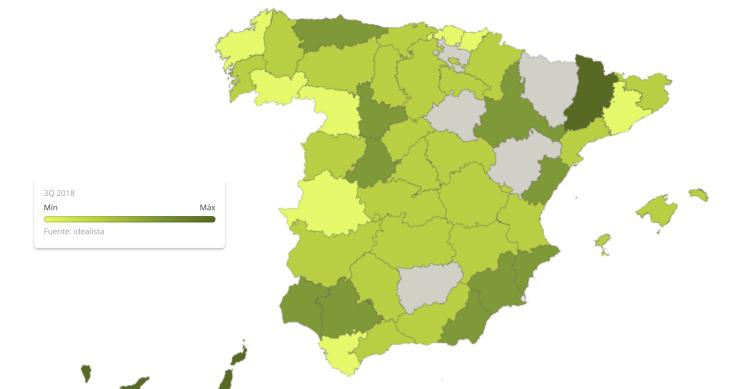

La rentabilidad bruta de la compra de una vivienda para alquilarla se ha mantenido estable durante 2018, al crecer una única décima hasta el 7,4%. Hace un año el retorno ofrecido se situaba en el 7,3%. Aún así, según el estudio realizado por idealista, la rentabilidad obtenida multiplica por cuatro, en el peor de los casos, las tasas que ofrecen los Bonos del Estado a 10 años. El local comercial se mantiene como la inversión inmobiliaria más rentable.

Como en cualquier inversión, comprar una vivienda para alquilarla después está sujeta al binomio rentabilidad-riesgo. Por regla general, cuanto mayor es el rendimiento que podemos conseguir, mayores son los peligros a los que debemos enfrentarnos. Una buena manera de conocer el nivel de seguridad de la inversión residencial es comparar a qué país se parecen las ciudades en función de su prima de riesgo. Por ejemplo, San Sebastián es un refugio como Alemania, mientras que Palma sería equivalente a Reino Unido y Murcia o Santa Cruz de Tenerife, a Hungría.

Todo inversor se enfrenta a esta decisión: cuánto riesgo está dispuesto a asumir para conseguir una mayor rentabilidad. Una máxima que también se puede aplicar al mercado de la vivienda. Según idealista/data, comprar una casa para alquilar en los mejores barrios ofrece un rendimiento bajo mientras que las zonas más humildes, donde el inversor se expone a los okupas, al impago o la alta rotación de inquilinos, aparentemente ofrecen jugosas rentabilidades. Resumimos cuál es la rentabilidad por barrios en Madrid y Barcelona y analizamos con qué país se podrían comparar según su prima de riesgo.

Puente de Vallecas (8,1%), Villaverde (7,9%), Usera (7,2%), Nou Barris (6,5%) o Horta Guinardó (5,5%). Son los distritos de mayor rentabilidad bruta en Madrid y Barcelona si se invierte en vivienda para alquilarla, según el Índice de Rentabilidad de idealista. Sus barrios cuentan con los precios más bajos para comprar, y sus alquileres son de los más baratos para ambas ciudades, pero con los números en la mano, la inversión en vivienda en esas zonas es de la más rentables.

La rentabilidad que ofrece la inversión en viviendas para ponerlas en alquiler se ha situado en el tercer trimestre en el 7,4% reduciéndose en cuatro décimas respecto a la primera mitad del año. Según un estudio realizado por idealista, el descenso se debe al retroceso que han registrado los alquileres durante el verano, la tasa de rentabilidad se ha reducido en los últimos tres meses. Los locales y las oficinas siguen ofreciendo un rendimiento mayor que la vivienda.

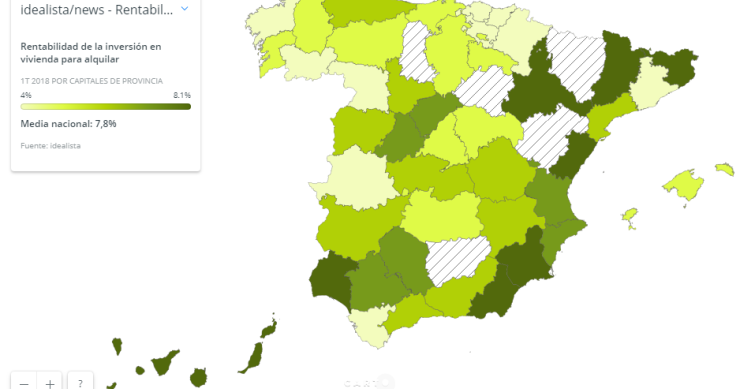

Comprar una vivienda en España para alquilar ofrece una rentabilidad bruta del 7,8%, según un estudio de idealista. Lérida, Las Palmas de Gran Canaria y Huelva ocupan los primeros puestos. En concreto, Huelva es la primera vez desde 2013 que tiene un rendimiento tan elevado por comprar casa para alquilar. Descubre cómo ha variado la rentabilidad en tu ciudad.

Comprar una casa para destinarla al alquiler sigue ofreciendo una rentabilidad récord. Según un estudio realizado por idealista, el rendimiento bruto de la inversión en vivienda se situó en el segundo trimestre en el 7,8%, en línea con el arranque del año y cinco décimas por encima respecto al año pasado, impulsado por la demanda del arrendamiento Aún así, son más rentables los locales comerciales y las oficinas, que superan el 8%.

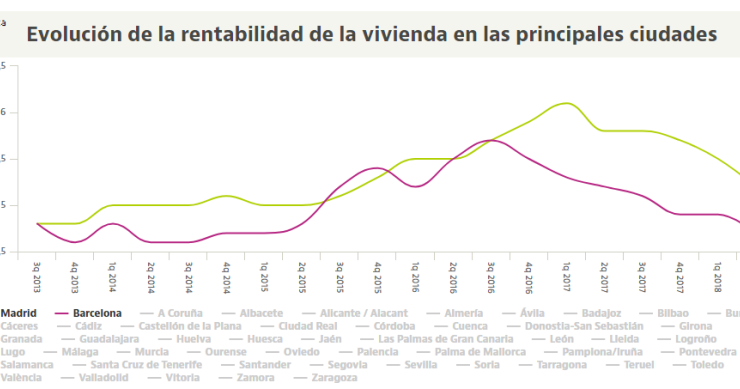

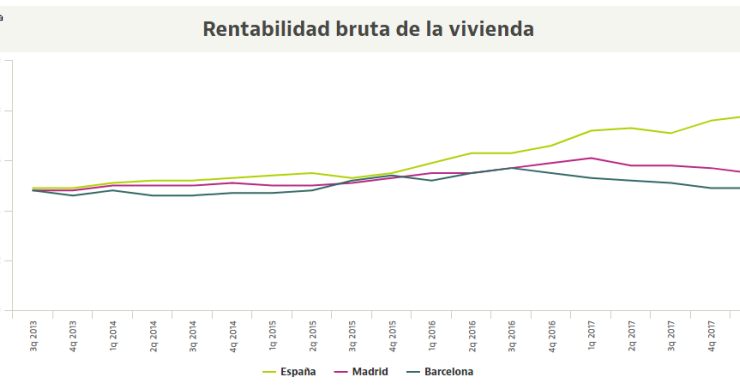

La rentabilidad del alquiler de vivienda en España ha marcado un nuevo máximo histórico al alcanzar el 7,8%, una cifra que es casi tres puntos porcentuales superior a la que tenía en el tercer trimestre de 2013, cuando se situaba en el 4,9% y que no ha parado de crecer desde ese momento. Sin embargo, en Barcelona y Madrid la rentabilidad cae, según datos de idealista [empresa editora de este boletín].

Comprar una casa para ponerla en alquiler se está convirtiendo en una opción para los ahorradores que esperan obtener algo de rentabilidad. Según el estudio de idealista, la renta que se consigue con la inversión en vivienda ha subido siete puntos en el último año, hasta situarse en el 7,8% en el primer trimestre de 2018, debido al fortalecimiento de la demanda. Locales y oficinas dan más rendimiento.

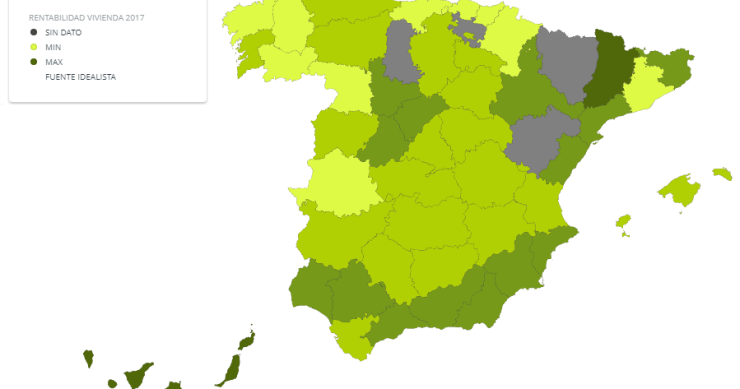

La rentabilidad que ofrece la inversión en viviendas para ponerlas en alquiler ha cerrado 2017 en el 7,3%, frente al 6,3% de hace un año, gracias al fortalecimiento que experimenta la demanda del alquiler, según un estudio realizado por idealista. No obstante, el activo más rentable es el local comercial, con una rentabilidad bruta del 8,4%, mientras que las oficinas ofrecen un rendimiento del 7,8% y los garajes, del 5,5%.

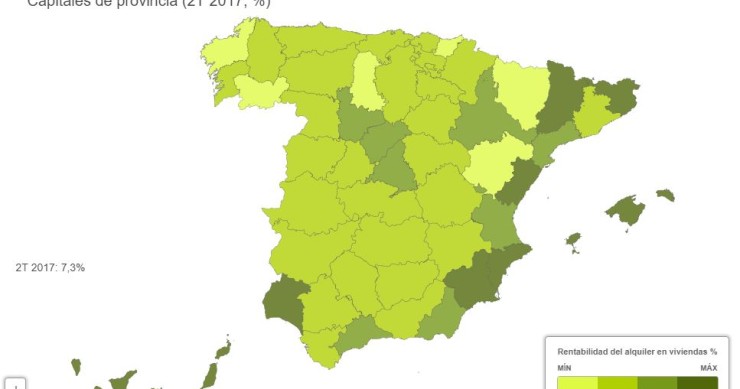

La inversión inmobiliaria en España sigue ofreciendo unas tasas de rentabilidad que triplican, en el peor de los casos, la de los Bonos del Estado a 10 años. Según un estudio realizado por idealista, el rendimiento que ofrece la inversión en residencial para ponerlo en alquiler se ha incrementado hasta el 7,3% en el segundo trimestre de 2017, casi dos puntos porcentuales más que hace un año, aún por detrás de locales comerciales (8,2%) y oficinas (7,5%) y superando a los garajes (4,6%).

El alquiler de una propiedad es una de las fórmulas que está permitiendo a particulares y empresas obtener buenas rentabilidades. Para aprender a sacarle el máximo partido, José Fernández-Reyes, socio de JBMF Tax Counselors, explicó durante las jornadas inmobiliarias inmonext qué deben tener en cuenta tanto los inversores particulares como las empresas para reducir el coste efectivo de las rentas que perciben y, así, pagar menos impuestos.

Según un estudio realizado por idealista, la inversión inmobiliaria en España, en cualquiera de los productos analizados, ofrece unas tasas de rentabilidad que triplican, en el peor de los casos las de los Bonos del Estado a 10 años.

La inversión inmobiliaria en España, en cualquiera de los productos analizados por idealista, ofrecía a cierre de 2016 unas tasas de rentabilidad superiores a las que se registraban un año antes.

La inversión inmobiliaria en España, en cualquiera de los productos analizados, sigue ofreciendo unas tasas de rentabilidad que multiplican por 4, en el peor de los casos las de los Bonos del Estado a 10 años.

Comprar una vivienda para luego alquilarla sigue siendo un buen negocio para muchos inversores. Al menos así se refleja en un informe elaborado por Tecnocasa que señala que una de cada tres casas que se compran es por parte de los inversores.

La inversión inmobiliaria en España, en cualquiera de los productos analizados, sigue ofreciendo unas tasas de rentabilidad que quintuplican, en el peor de los casos las de los Bonos del Estado a 10 años. Según un informe de idealista [empresa editora de este boletín], la rentabilidad que ofrece comprar una vivienda para ponerla en alquiler ha subido al 6,1% en el segundo trimestre, debido al fortalecimiento que experimenta la demanda de alquileres.

La inversión inmobiliaria en España, en cualquiera de los productos analizados, sigue ofreciendo unas tasas de rentabilidad que casi multiplica por cuatro, en el peor de los casos, las de los bonos del Estado a 10 años.

Comprar una vivienda como inversión es cada vez más rentable. El despegue del mercado del alquiler ha permitido que los pisos arrendados ofrezcan hoy en día una rentabilidad del 5,3%.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse