El indicador de referencia para la mayoría de las hipotecas en España ha cerrado por octavo mes consecutivo en negativo. En concreto, ha acabado octubre en el -0,069%, marcando así el nivel más bajo de la historia. Este nuevo descenso seguirá reduciendo las cuotas mensuales de los hipotecados, que bajarán alrededor de un 1% en la próxima revisión. Para un préstamo medio, el ahorro será de unos 100 euros al año.

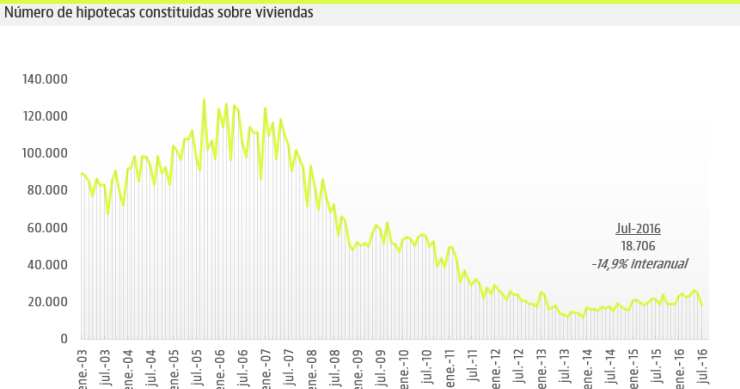

La concesión de préstamos hipotecarios sobre viviendas registró un aumento del 6,4% interanual el pasado mes de agosto, con 20.609 hipotecas, después de anotarse en julio su primera caída desde junio de 2014. Según los datos del INE, es la mejor cifra total de un octavo mes desde 2012. Del total de hipotecas sobre inmuebles, un 28,3% se formalizó a un tipo fijo, su mejor dato en toda la serie histórica, desde que se inició en 2006.

La máxima autoridad monetaria en la eurozona ha dejado claro a los mercados que el fin de los estímulos todavía no está sobre la mesa. El BCE asegura que los tipos de interés seguirán estando bajos durante mucho tiempo y que su programa de compra de deuda (QE) se retirará de forma gradual. Sus palabras han animado a los inversores y suponen un halo de tranquilidad para los hipotecados, ya que permitirán que el euríbor siga en mínimos.

La entidad financiera ha prestado en los nueve primeros meses del año 1.648 millones de euros para la adquisición de viviendas, una cantidad que supera en un 25% a la registrada en 2015 y en un 63% a la de 2014. También ha vendido 45 millones en activos adjudicados hasta reducir su peso en el balance por debajo de 560 millones.

Bankinter ha vuelto a bajar los tipos de interés tanto de las hipotecas fijas como de las mixtas. Así, ha rebajado por tercera vez este año los diferenciales en 20 puntos básicos, con lo que, por ejemplo, la hipoteca fija a 20 años (el plazo máximo) pasa a ser el 1,90% frente al 2,10% anterior.

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha cerrado en negativo por octavo mes consecutivo. Ha terminado septiembre en el -0,057%, frente al -0,048% de agosto, lo que seguirá abaratando las cuotas hipotecarias: un préstamo medio, por ejemplo, se reducirá unos 10 euros al mes. Los expertos no esperan un giro al alza del índice en los próximos meses e insisten en que "tenemos euríbor negativo para rato".

Una nueva entidad financiera se suma a la lista de bancos sancionados por las autoridades de EEUU por respaldar la concesión de hipotecas ‘subprime’, las famosas hipotecas basura.

La normalización del mercado residencial se ha ralentizado en los últimos meses.

Los expertos auguran que el Banco Central Europeo mantendrá el precio del dinero en el nivel actual como mínimo hasta primavera de 2019, aunque sus opiniones abren un debate sobre cuándo volverá la política monetaria a la normalidad. Mientras la Fundación de las Cajas de Ahorros trabaja con el supuesto de 2020, Bankinter y BNP Paribas Personal Investors aplazan más el fin de los estímulos al creer que la eurozona seguirá los pasos de EEUU.

El mercado inmobiliario sigue dando titulares. Si no es porque el precio de la vivienda sube, es entonces porque baja. Y si no es el precio, son las ventas.

El Departamento de Justicia de EEUU reclama a Deutsche Bank 14.000 millones de dólares por el perjuicio causado con la venta de hipotecas basura. El acuerdo extrajudicial definitivo se negociará durante los próximos meses ya que el banco ha asegurado que no tiene intención de pagar esa cantidad.

La cada vez mejor situación financiera de las familias está reduciendo los impagos en las hipotecas, especialmente en los préstamos concedidos por Santander y Bankia. La entidad presidida por Ana Botín ha vivido una caída de 0,8 puntos en la tasa de morosidad en los últimos 12 meses, mientras que la liderada por José Ignacio Goirigolzarri ha registrado un descenso de casi 2 puntos. En BBVA y Caixabank, en cambio, ha subido.

Durante años Europa instó a España a hacer cambios en la ley hipotecaria para defender a los consumidores. No se hizo ningún cambio hasta el pasado mes de octubre, cuando ya se obligó a los jueces a examinar de oficio los contratos hipotecarios y actuar contra las cláusulas abusivas. Ahora una sentencia del Tribunal de Justicia de la Unión Europea (TJUE) ha hecho responsable al Estado español de esta desprotección y, por tanto, deberá indemnizar a aquellos particulares que se hayan visto perjudicados por la falta de protección jurídica desde el 4 de junio de 2009.

El mercado hipotecario comienza a ver la luz al final del túnel.

Si eres funcionario o tienes un contrato indefinido lo vas a tener más fácil para que el banco te conceda un préstamo hipotecario.

En el primer semestre del año Liberbank ha concedido 3.500 hipotecas para la compra de una vivienda, lo que supone un 85% más que en el mismo periodo del año pasado, cuando se formalizaron 1.884 préstamos.

El euríbor a 12 meses, el principal indicador de referencia para la mayoría de las hipotecas en España, ha terminado agosto en el -0,048%, firmando así el séptimo cierre mensual consecutivo en negativo. A pesar de que ha repuntado levemente respecto a julio (-0,056%), seguirá abaratando las cuotas hipotecarias de hasta 200 euros anuales. Los expertos, de hecho, aseguran que tenemos euríbor negativo para rato.

Uno de los indicadores utilizados para comprobar la mejora del mercado de la vivienda es la concesión de hipotecas.

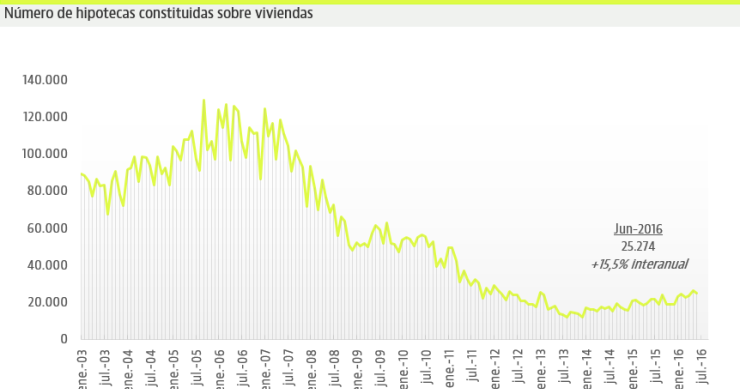

La firma de hipotecas para la adquisición de viviendas se incrementó en junio el 15,5% interanual, con 25.274 nuevos contratos, lo que eleva el volumen de préstamos hipotecarios a más de 146.600 en la primera mitad del año, según el INE.

La Asociación Hipotecaria Española (AHE) asegura que las renegociaciones de los préstamos hipotecarios en España se han disparado un 52% en los cinco primeros meses del año, alcanzando un volumen de 4.350 millones de euros. Este importe representa una cuarta parte del volumen total de hipotecas concedido y se debe en gran parte a los cambios de condiciones que han aplicado los bancos a las hipotecas con cláusulas suelo.

El Instituto Europeo de Mercados Monetarios ha anunciado que va a revisar el eonia, que es el euríbor a un día, para mejorar la transparencia, la robustez y fiabilidad de este indicador.

Los hipotecados vuelven a respirar tranquilos. El euríbor ha cerrado el mes de julio en el -0,056%, lo que supone la cifra más baja de la historia del indicador, lo que le permite sumar ya seis meses en terreno negativo. Gracias a este descenso, los hipotecados pagarán menos al año por su préstamo.

La banca española tendrá que eliminar la comisión por amortización tanto parcial como total a partir del sexto año de la firma de la hipoteca. Así se contempla en una Directiva europea cuyo plazo de trasposición concluyó el pasado 21 de marzo.

La concesión de préstamos hipotecarios para viviendas cumple 24 meses seguidos en positivo tras registrar el pasado mayo un incremento del 34,1% interanual, el mayor crecimiento en lo que va de año.

La necesidad de la banca por dar hipotecas para volver a aumentar los ingresos vía intereses es un hecho.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse