Hasta ahora, el hecho de tener una hipoteca comportaba importantes beneficios fiscales para todos los perfiles económicos. Las hipotecas más caras tenían mayor deducción hasta llegar a una cuota anual aproximada de 9.000 euros (unos 750 euros al mes), punto en que la Ley actual establecía un tope de desgravación

Pero a partir del 1 de enero de 2011, la Ley de Economía sostenible introducirá algunos cambios que pueden reducir notablemente el importe desgravado por compra de vivienda con respecto a la ley anterior. El efecto 2011 sigue unas reglas en función de los ingresos de cada uno

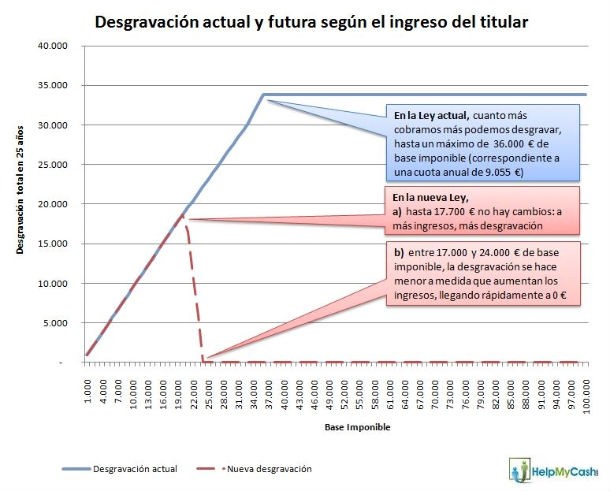

El siguiente gráfico elaborado por el portal hipotecario helpmycash.com muestra qué ingresos fiscales totales tendría quien compre casa ahora (línea azul) y cuáles pasaría a tener si lo hace adquiere su vivienda a partir de 2011 (línea roja) para una hipoteca media a 25 años con un 3% de interés y un 80% de financiación. Se observa como hasta 17.707,20 euros todo sigue igual, pero desde esa base imponible hay una caída de los ingresos que se pueden obtener por desgravación de vivienda habitual

Quienes más sufren el efecto 2011 son las bases imponibles de 36.000 euros, que antes podrían llegar a desgravarse 33.807 euros a lo largo de la vida de la hipoteca y desde 2011 será cero

Nueva deducción fiscal: ¿de cuánto dinero estamos hablando?

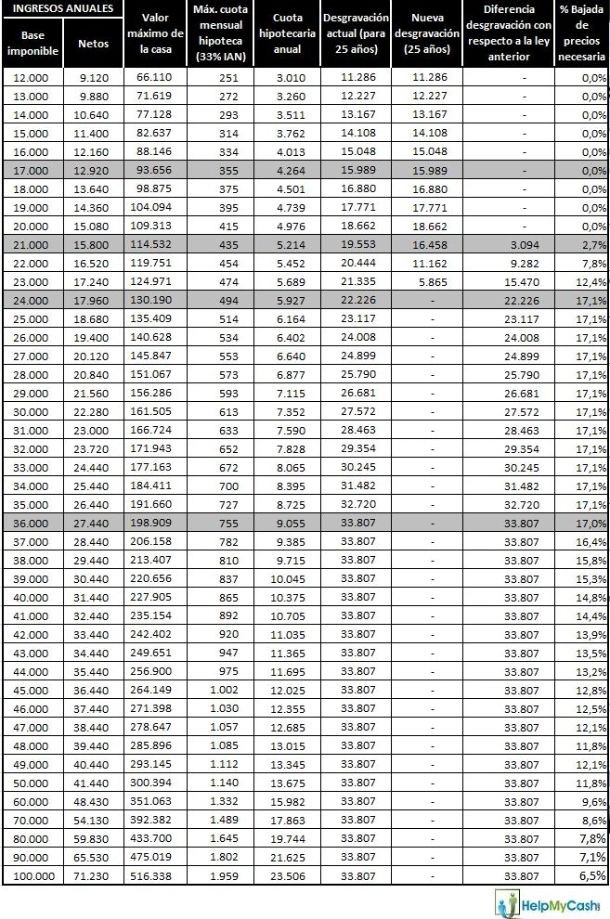

Siguiendo con el ejemplo de la hipoteca anterior, estas serían las cifras (en euros) calculadas para bases imponibles de 12.000 a 100.000 euros anuales y para las mayores hipotecas que en teoría lograrían:

* Calculado estimando los ingresos netos anuales en función de la base imponible, tomando la hipoteca máxima que el titular puede conseguir y evaluando la desgravación asociada

Nueva desgravación calculada a partir de la siguiente fórmula establecida por el Gobierno: Base deducción = 9.040 – 1,4125 (B.I. &Ndash; 17.707,20), en el caso de los valores entre 17.000 y 24.000 euros

¿Comprar ahora o esperar a que bajen los precios?

Para tener una idea muy aproximada de cuánto tendría que bajar el precio de los pisos para que nos saliera a cuenta no comprar ahora y no aprovechar la desgravación vigente, sólo es necesario buscar en la primera columna de la tabla cuál es nuestra base imponible anual

Por ejemplo, si nuestra base imponible es de 22.000 euros al año y esperamos a comprar piso hasta 2011, desgravaremos al final de la vida del préstamo (25 años) 11.162 euros, 9.282 euros menos que si lo hubiéramos comprado en 2010. Esperar nos saldría a cuenta si el precio de los pisos se abaratara un 7,8% (última columna), es decir, 9.282 euros (penúltima)

Señalar que en los cálculos no se tiene en cuenta la inflación ni el precio del dinero. Tampoco se tienen en cuenta las diferentes medidas que después pueda adoptar cada comunidad autónoma por separado a la medida del gobierno

Nadie sabe con exactitud cuál será la evolución de los precios de la vivienda en los próximos meses, pero conocer este porcentaje nos puede dar una idea de si es importante o no que compremos antes del fin del año en nuestro caso particular

¿Qué pasa cuando la hipoteca tiene 2 titulares?

Cuando el comprador del piso es una pareja y ambos trabajan, la base máxima sobre la que se hace la deducción pasa de ser 9.040 euros a ser de 18.080 euros. Obviamente, la nueva ley afectará de distinta forma a las parejas según si sus ingresos son altos, bajos, medios o una combinación de 2 casos diferentes

Pero, simplificando, para conocer cuál es la situación conjunta, solo es necesario realizar la operación anterior para los 2 casos y sumar las diferencias de desgravación (penúltima columna). Si, por ejemplo, tenemos a una pareja en que uno de los miembros tiene una base imponible anualmente de 20.000 euros y el otro 30.000 euros (recordemos, siempre hablando de base imponible), sumaríamos 0 euros + 27.572 euros y el resultado, 27.572 euros, sería lo que tendría que disminuir el precio de los pisos para compensar el no aprovechamiento de la desgravación fiscal actual por compra de vivienda

Conclusiones

- Los que tengan una base imponible de entre 24.000 y 36.000 euros son el grupo que más debería plantearse comprar vivienda antes del fin de 2010, ya que haría falta que los precios cayeran más de un 17% para conseguir el ahorro que les hubiera supuesto la deducción fiscal

- Las personas con una base imponible anual superior a 24.107,20 euros que compren su casa a partir de 2011 van a perder una desgravación de 33.807 euros a lo largo de los próximos años (con una hipoteca media a 25 años con un 3% de interés y un 80% de financiación). En función del coste de la vivienda, esos 33.807 euros serán mucho porcentaje o poco

- Aunque la base de deducción máxima son los 9.040 euros, con la nueva ley ninguna persona sola llegará a percibir tal desgravación máxima. El motivo es simple: un gasto hipotecario anual de 9.040 euros equivale a una cuota mensual de 755 euros. Las personas que pueden permitirse esa cuota tienen una base imponible aproximada de 36.000 euros anuales, y con esos ingresos ya están lejos de poder desgravar, ya que la nueva ley solo permite hacerlo hasta los 24.107,20 euros

Temas de lectura recomendada

1. Fin deducción vivienda 2011: verdades y mentiras

¿Está justificado tal revuelo? sí y no. Si tienes casa no notarás cambios y muchos de los que compren casa tampoco. Tu base imponible o el lugar donde vivas deben ser tenidos en cuenta (leer más)

2. ¿Compro o espero? casos personalizados por ingresos

Si tu base imponible es superior a 17.000 euros debes leer este artículo y si es de más de 24.000 euros más aún, ya que serás uno de los más afectados según el cuadro de impacto (leer más)

3. Cuenta vivienda: ¿qué pasa con el fin de la desgravación?

Si tienes una cuenta vivienda que caduca debes adquirir casa antes de 2011 o devolver las ayudas. Si no te caduca aún puedes esperar, pero puedes perder las ayudas futuras (leer más)

4. Compra vivienda nueva: ¿qué ocurre si me la entregan en 2011?

Si has comprado una casa nueva pero no te la entregan hasta 2011, tranquilo, podrás seguir desgravándote en la mayoría de los casos (leer más)

5. Alquiler con opción a compra: ¿tengo derecho a deducción?

Si te encuentras en este caso no estás de enhorabuena, ya que si cierras la compra a partir de 2011 tendrás limitaciones en la desgravación en función de tus ingresos (leer más)

6. Consultorio fiscal gratuito

Después de leer todo, ¿aún tienes dudas? si es así, te invitamos a plantearlas en nuestro consultorio fiscal. Es gratuito y suele dar muy buenos resultados (entrar)

Amigos, redes sociales y alquileres: los riesgos de alquilar por confianza

Uno de los errores más frecuentes, advierte José Ramón Zurdo, director general de la Agencia Negociadora del Alquiler (ANA), es alquilar tu casa a un amigo o familiar. Porque cuando conoces al inquilino bajas la guardia: no le pides la misma documentación ni haces las mismas comprobaciones. Por eso, los expertos recomiendan mantener la mayor independencia posible entre arrendador y arrendatario. Y anunciar un piso en redes sociales puede parecer la forma más rápida de alquilarlo, pero

¿Me puede pedir un vecino mi licencia de obra?

¿Estás haciendo reformas en casa y tu vecino te ha pedido ver tu licencia de obra? No eres el único. Las obras en comunidades de propietarios suelen despertar tanta curiosidad como dudas legales.

¿Cuáles son las zonas universitarias en Alicante? Barrios y residencias

Alicante es una ciudad dinámica y llena de oportunidades para estudiantes universitarios, especialmente en le área de San Vicente del Raspeig. Con una amplia oferta educativa y una calidad de vida envidiable, elegir la zona donde vivir es fundamental para disfrutar al máximo de la etapa universitaria. En este artículo te presentamos las principales zonas universitarias de Alicante, sus características, facilidades de transporte y servicios.

El Banco de España plantea poner coto a las hipotecas de riesgo

El Banco de España está valorando implantar límites a la concesión de hipotecas de riesgo, aquellos préstamos que superasen el 80% del valor del inmueble, con el objetivo de proteger la economía española de una posible nueva burbuja inmobiliaria. Un movimiento que responde al preocupante aumento de los precios de la vivienda y al incremento de la demanda de créditos hipotecarios, una combinación que podría generar inestabilidad en el sistema financiero si no se controla a tiempo.

Tipos de suelos para casas, ¿qué opciones hay y cómo elegirlo?

Llevar a cabo una reforma o construir un inmueble desde cero conlleva la toma de múltiples decisiones, y una de las más importantes consiste en elegir entre los diferentes tipos de suelo para casa.

Vivir en Níjar: mejores zonas, coste de vida y ventajas

Níjar, situado en pleno Cabo de Gata en la provincia de Almería, se ha convertido en uno de los destinos más atractivos para quienes buscan calidad de vida, autenticidad y la posibilidad de adquirir una vivienda a precios competitivos. Con numerosas localidades como Níjar pueblo, Las Negras o San José, residir aquí ofrece la tranquilidad de un entorno natural privilegiado. Descubre cómo es vivir en Níjar y sentir el Cabo de Gata día a día.

100 Comentarios:

Bueno aznar tenia que hacer algo y por suerte para todos, los españoles queremos ser propietarios, queremos tener un patrimonio y el se dio cuenta. Eso deberia hacerte reflexionar, que tuvimos un gran presidente que trajo riquezas y riquezas y que me temo no supimos valorar..

Eso si, estoy seguro que sera un gran consejero de rajoy. Por el bien de todos.

Pero encima criticas gratuitamente. Ahora tu mismo tienes una gran oportunidad de comprar, ahora que bajaron mucho los precios y ver que tu inversion sera muy rentable y no te hara falta esperar muchos años, en dos o tres , ya veras como tu inversion sube..animos y no te dejes llevar por esos rojos muertos de hambre

Las riquezas no las trajo aznar sino la especulación inmobiliaria (lease dinero negro y capitales de mafiosos ), la contingencia económica y las subvenciones europeas.

Amigo, aznar encauzo sabiamente, toda esa fuente de dinero. Los españoles por desgracia , somos culturalmente retrasado. Hay una elite que si es muy culta, pero la clase media es un poco , y no lo digo con mala intencion , un poco borrega.

No saben como crecer. Entonces aznar tuvo que encauzar todo ese dinero y fue bien para los españoles. Muchos crecimos y hoy en dia, a pesar de los rojos estos, tenemos un capital y vivimos bien o muy bien, pero me temo que si estos siguen mas tiempo , acabaran con el patrimonio.

Asi que espero, aunque la verdad es un hecho que rajoy ganara con mayoria absoluta, que rajoy gobierne de verdad y con firmeza durante muchos años

Teniendo en cuenta que la politica economica del psoe sera la que hara Rajoy, ya que es propia del PP y no del psoe, pues tu me diras.

"... yo opino que para la entrada de rajoy , el primer año subira cerca del 8 por ciento, y los siguientes por encima del 10...el precio recuperara todo lo perdido por zpedorro..."

Y hay que alegrarse de que suba el precio de la vivienda? otra vez vamos a tener a la vivienda como motor económico de los municipios, autonomías y en general, del país? Ese es el futuro que nos augura? no hay intención de intentar cambiar ese modelo tan agotado, ineficaz e injusto?...

En definitiva: más de lo mismo (lo mismo que desde hace ya más de 20 años)

Me gustaria saber que hipoteca te van a dar con sueldo de 17.000€ para comprar un piso en Barcelona, Madrid u otras capitales.

Una pregunta: esa base imponible ¿Es per cápita?, Porque la cosa varía ostensiblemente.

A mi lo que me gustaria saber es.... ¿Como ganando menos de 17.707,20 euros se puede comprar una vivienda?.

Esto, sencillamente, es mentira. Ese supuesto esconde un engaño, porque con esos ingresos lo único que se puede hacer es sobrevivir.

Así que, menos engaños, que todos no somos tontos de baba.

Pero vamos a ver...

Con ese nivel de ingresos anual, usted se puede permitir una hipotenca donde pague 400 euros al mes, hay muchos pisos en venta en el momento actual que pueden quedar con una hipoteca al mes de 400 euros, para que se haga una idea, usted como todo mileurista puede comprarse un piso que cueste entre 100 000 y 12 000 euros usted solito... eso si amigo, si usted pretende comprar un piso nuevo en una urbanización en zona cotizada, le digo rotundamente que usted no puede.... si quiere que el banco le de el 100% porque usted no ha hecho el sacrificio de ahorrar, también le digo que no se lo darán. Pisos de ese valor que le hablo hay muchos incluso en capitales y si es para una persona sola si es el caso, pues con 1 o 2 hab tiene suficiente y existen tales pisos, busque en este mismo portal.... eso si, tiene usted que ajustarse a su realidad y a sus ingresos que es lo que no ha hecho muchísima gente en este pais y ahora la estan pasando canutas para pagar la hipoteca y encima su piso vale menos que lo que debe al banco.... no se queje tanto y busque una vivienda acorde para usted que le puedo asegurar que existen.

Ojo, esto no quiere decir que no crea yo que la vivienda no va a bajar, creo que si que lo va a hacer pero quizás menos en el segmento de precios en el que usted le interesa comprar porque corresponde a unos ingresos que van a mantener la deducción fiscal.

Un saludo

A 5 y 7: exacto, la nueva ley pone las cosas muy difíciles. En la práctica es como decir adiós a la desgravación. Pero había que explicar los topes puestos por el Gobierno.

A 6: sí, la base imponible de las tablas es per capita.

Para poder comentar debes Acceder con tu cuenta