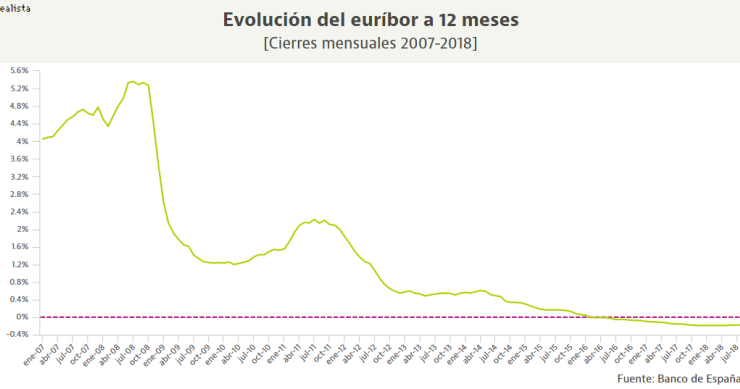

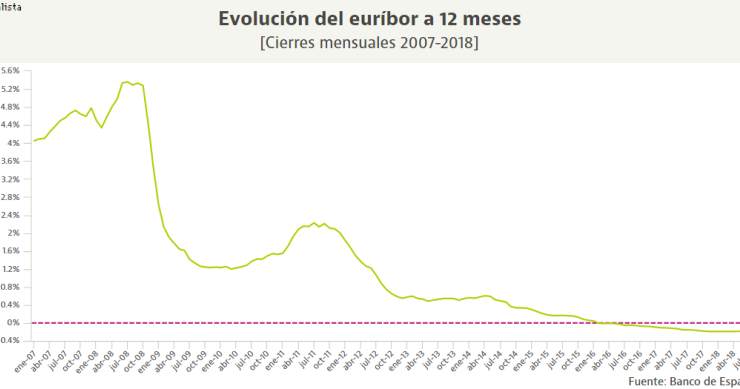

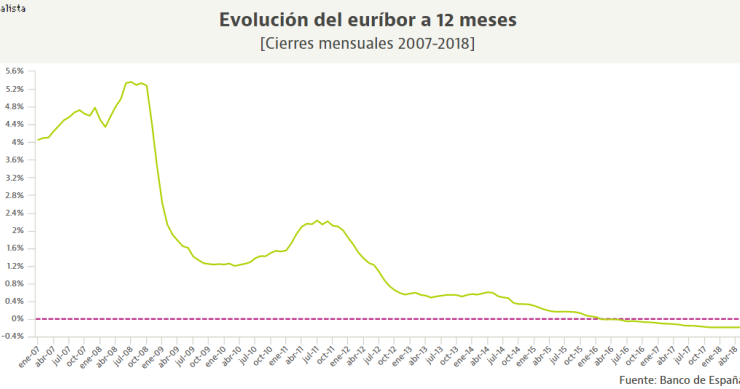

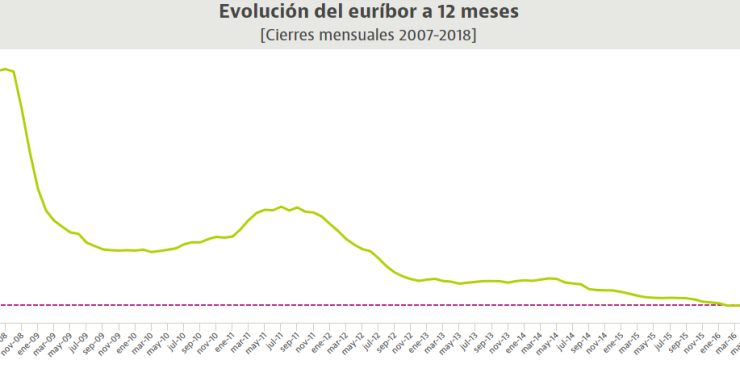

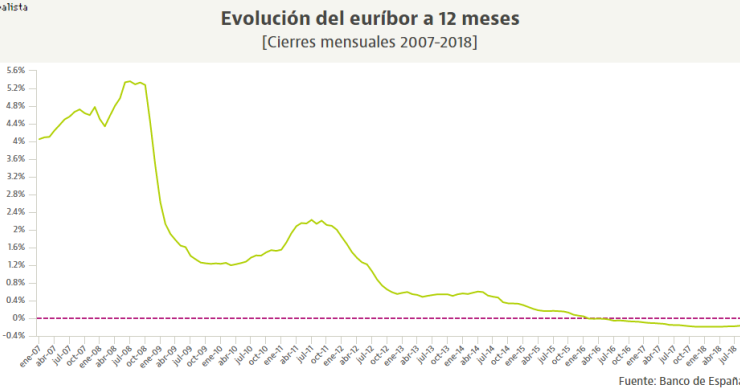

Se acabó el chollo del euríbor: las hipotecas se encarecen por primera vez desde 2014

La cuesta de septiembre termina con una mala noticia para todos los que tienen una hipoteca variable referenciada al euríbor a 12 meses. Por primera vez desde primavera de 2014, el indicador de referencia para la mayoría de los préstamos para la compra de vivienda en España ha subido en términos interanuales, lo que significa que las cuotas se encarecerán en la próxima revisión. Eso sí, el impacto será muy limitado para el bolsillo.