La guerra hipotecaria lleva al tipo de interés medio de los préstamos a mínimos históricos

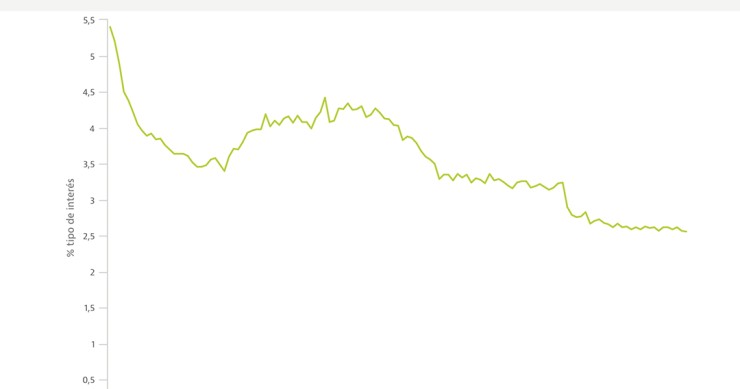

La fuerte competencia entre las entidades financieras en materia de hipotecas está abaratando el tipo de interés de los préstamos, hasta tal punto que en julio el tipo medio ha marcado mínimos históricos. Según los datos del INE, en el séptimo mes del año se ha situado en el 2,56%, frente al 5% registrado hace una década.

Baleares toma la delantera y ya es la región española donde se firman más hipotecas fijas

Las hipotecas a tipo fijo se mantienen en zona de máximos históricos en el mercado doméstico y representan en torno al 40% de las nuevas operaciones, aunque hay autonomías en las que suponen ya más de la mitad de las formalizaciones. A pesar de que en los últimos tiempos Asturias y Murcia lideraban el ranking nacional, en el primer trimestre del año Baleares encabeza la lista con un 55,3%, seguida de Cataluña y Murcia. Comunidad Valenciana y Galicia están a punto de alcanzar el 50%.

La hipoteca inversa en Europa: en qué se parece y diferencia el modelo de España del resto de países

La hipoteca inversa, un producto financiero destinado a mayores de 65 años que quieran conseguir un dinero extra gracias a su vivienda en propiedad, está volviendo a España tras el parón que provocó la crisis. Nuestro país es el referente en Europa tanto en regulación como en ventajas fiscales y número de consumidores potenciales. Desde la asesoría Óptima Mayores nos cuentas las claves de esta fórmula.

El freno inmobiliario llega a las hipotecas: en abril caen levemente las firmas, pero el tipo fijo bate récord

En el cuarto mes del año se firmaron 29.032 préstamos para la compra de vivienda, un 5,5% menos que un mes antes y un 0,1% menos que en abril de 2018, según los datos del INE. También se observan descensos mensuales en el importe que prestan los bancos, toda una señal de que los precios se están estabilizando. La buena noticia la protagoniza el tipo fijo, que vuelve a tocar máximos históricos al representar un 43,2% de las nuevas operaciones.

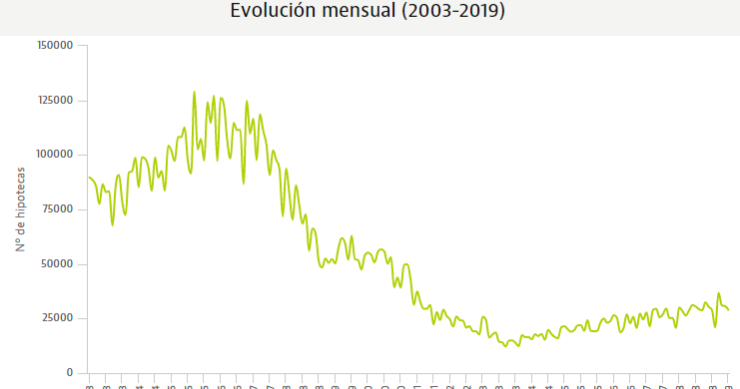

En 2019 se firman más hipotecas de las que se cancelan: por qué es el mejor arranque de año desde 2011

Entre enero y febrero se han firmado 67.850 hipotecas sobre viviendas, 7.600 más de las que se han terminado de pagar. Es la primera vez desde 2011 que en los dos primeros meses del año se registra un saldo positivo, aunque está por ver si se mantiene la tendencia. Durante 2018 los nuevos préstamos se impusieron a las cancelaciones en siete ocasiones. Repasamos la evolución desde que hay estadísticas, por qué se están produciendo estos cambios y cómo los valoran los expertos.

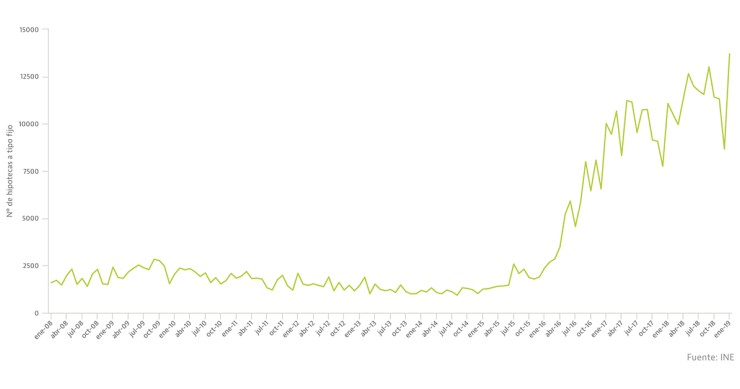

Las hipotecas fijas estrenan 2019 en máximos: ya se firman más de 600 al día

Los préstamos para comprar casa ligados a un tipo de interés fijo siguen sumando récords. Si acabaron 2018 con el mayor peso porcentual sobre las nuevas hipotecas de la historia, en enero tocaron máximos en números absolutos. Según los datos del INE, en el primer mes del año se formalizaron unas 13.700 hipotecas fijas, una cifra inédita hasta la fecha, lo que se traduce en unas 652 por cada día laborable.

Toda la información que deben dar los bancos a los clientes tras la nueva ley hipotecaria

El pasado 15 de marzo se publicó en el BOE la nueva ley reguladora de crédito inmobiliario, que entrará en vigor a mediados de junio. Esta normativa obligará a los bancos a dar una información más sencilla y transparente sobre los préstamos para la compra de vivienda. Resumimos qué tipo de información está obligado a dar el sector financiero a los consumidores en materia hipotecaria, sobre todo antes de que se firme el préstamo.

Cuenta atrás para el nuevo euríbor: entrará en vigor como mucho en enero de 2020

El sistema financiero de la eurozona ultima la puesta en marcha de un nuevo euríbor, el indicador de referencia de la mayoría de las hipotecas en España. El objetivo es que su cálculo se base en transacciones reales y no solo en teóricas, como sucede actualmente. Además, también tendrá en cuenta la evolución histórica. El nuevo euríbor estará preparado en otoño, aunque los bancos tendrán hasta el 1 de enero de 2020 para realizar el cambio, que podría desatar una nueva oleada de reclamaciones por parte de los consumidores.

Tres datos desconocidos sobre las hipotecas que demuestran que no hay burbuja inmobiliaria

A pesar de que la concesión de hipotecas está en máximos desde 2011, los expertos aseguran que no hay razones para pensar que se esté formando otra burbuja inmobiliaria. Según Joaquín Maudos, catedrático de Análisis Económico de la Universidad de Valencia, las hipotecas en nuestro país apenas representan un 5% en la eurozona, frente al 20% que alcanzaron en pleno boom. Además, están entre las más baratas y la renta que deben destinar las familias al pago de la deuda está en línea con los países de la moneda común.

El Congreso aprueba la nueva ley hipotecaria: estos son los cambios clave del texto definitivo

El Congreso ha dado luz verde a la nueva ley hipotecaria, una normativa que lleva más de dos años y medio de retraso y cuyo objetivo es dar más seguridad y transparencia a bancos y clientes. El texto, que ahora debe recibir el visto bueno del Senado, contempla los últimos acuerdos parlamentarios, como que los bancos pagarán todos los gastos menos la tasación, una rebaja de las comisiones por amortización o que será más difícil iniciar un desalojo, así como algunas medidas heredadas de la ley que diseñó el anterior Gobierno, como la prohibición de las cláusulas suelo.

Así serán las hipotecas a partir de ahora

En las últimas semanas el mercado hipotecario y bancario ha estado revolucionado por los cambios normativos del Gobierno. El banco pagará el AJD de las hipotecas, la gestoría, la notaría y el Registro de la Propiedad, mientras que el cliente sólo pagará la tasación de la casa. Pero la reforma de la Ley hipotecaria trae más cambios en los nuevos préstamos. Te explicamos todas las novedades, cómo repercutirán estas en el precio de las hipotecas y cómo reclamar el AJD a Hacienda.

España, el país europeo que cobra más impuestos por la firma de una hipoteca

Clientes y bancos están pendientes de que el Tribunal Supremo fije el criterio definitivo sobre quién debe pagar el Impuesto de Actos Jurídicos Documentados (IAJD), que grava la formalización de las hipotecas. A la espera de conocer su decisión, aprovechamos para repasar la carga fiscal que tienen los préstamos para la compra de vivienda en otros países europeos. Y la lectura es que España aplica la más alta, mientras que Reino Unido y Alemania no tienen un tributo comparable al AJD.

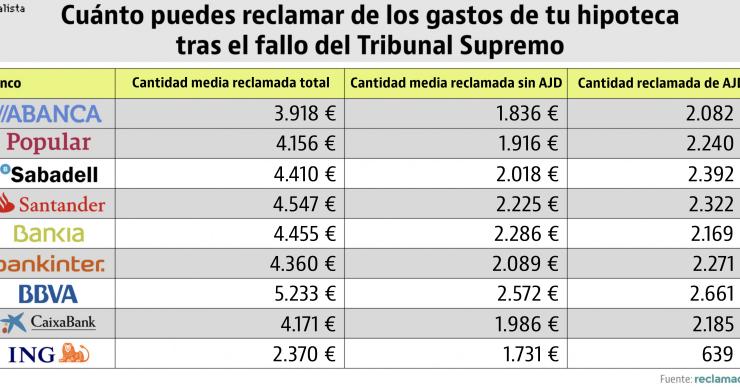

Este es el dinero que puedes recuperar de los gastos de la hipoteca... según tu banco

La Sala III del Tribunal Supremo ha fallado a favor de los hipotecados en la lucha por saber quién debe asumir el pago del impuesto de constitución de la hipoteca. Según el Alto Tribunal, el Impuesto de Actos Jurídicos Documentados (AJD) debe abonarlo el banco, mientras que el hipotecado también tendrá un coste (pequeño): el timbre de los documentos notariales se abonará a medias con el banco y las copias de la hipoteca, quien las solicite. Reclamador.es ha preparado un ranking con las cuantías medias que se puede solicitar por cada banco.

Cuidado con las 'hipotecas ganga': estas son las triquiñuelas escondidas en la letra pequeña

En el último trimestre del año los bancos suelen lanzar ofertas de sus préstamos hipotecarios con el fin de aumentar la concesión y mejorar los números del ejercicio. En apenas mes y medio, varios bancos han decidido bajar el diferencial de sus hipotecas, aunque los expertos recomiendan no fijarse solo en el tipo de interés: es muy importante tener en cuenta otros factores como el coste de los seguros, las comisiones que te pueden cobrar y el plazo en el que la entidad revisará tu hipoteca. Repasamos los puntos más controvertidos.

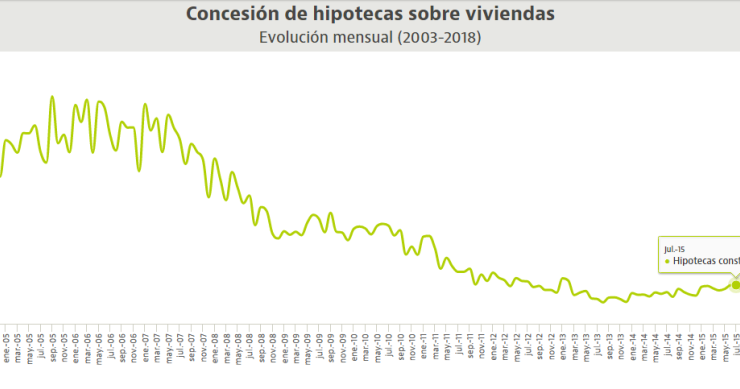

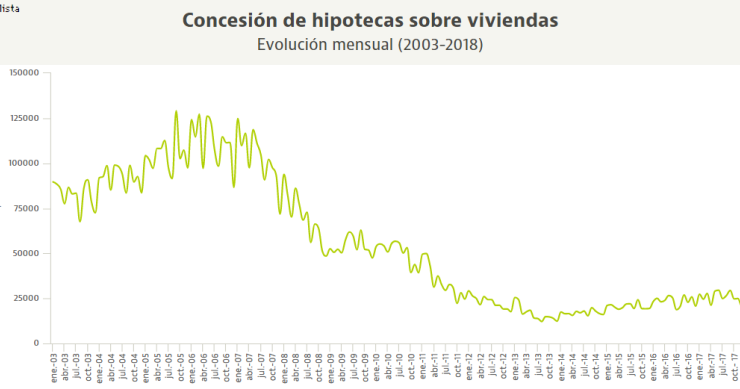

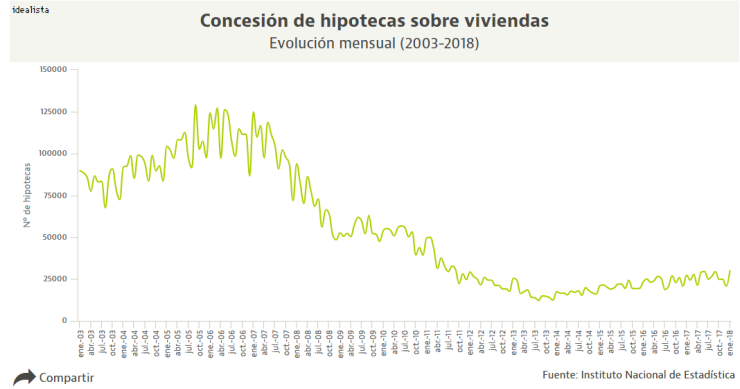

El encarecimiento de la vivienda lleva el importe de las hipotecas a máximos de 10 años

El pasado mes de junio se concedieron 30.600 hipotecas para comprar una vivienda, un 3,9% más que hace un año, pero 1,8% menos que el mes anterior, según datos del Instituto Nacional de Estadística. Pero lo más destacado es el importe medio de los préstamos que fue de 123.896 euros, un dato que no se veía desde diciembre de 2008. Esto responde a que ante la subida del precio de la vivienda, los hipotecados han tenido que pedir más importe para comprar la casa.

La concesión de hipotecas se frena en marzo con el tipo medio de nuevo en mínimos

En el tercer mes del año se firmaron 26.350 hipotecas sobre viviendas, un 5,7% menos que en febrero y un 5,2% menos interanual. Sin embargo, y a pesar de este descenso, la concesión sigue en positivo en el balance del primer trimestre, según el INE. El tipo medio de los préstamos para la adquisición de vivienda se situó en el 2,62%, la cifra más baja de la historia, mientras que dos tercios de las hipotecas se siguen firmando a tipo variable.

Hipotecas al 100%: en qué casos el banco puede financiar el precio (casi) total de una casa

Los ahorros son muy importantes al decidir qué casa comprar. De media, la banca está dispuesta a prestar hasta el 80% del precio de compra del inmueble o su tasación. Sin embargo, y ante la falta de recursos propios de muchos posibles clientes, algunas entidades están siendo más flexibles. Los expertos recuerdan que las ofertas no son 'café para todos' y resumen los requisitos a cumplir para acogerse a un préstamo de este estilo.

Hipotecas multidivisas: sin fecha de caducidad para reclamar

El consumidor puede solicitar en cualquier momento de la vida del préstamo la conversión a euros del crédito formalizado en moneda extranjera. Asimismo, el banco tendría que devolver todas las cantidades que se han cobrado de más. La cantidad media que se puede recuperar está en torno a los 62.400 euros.

La Audiencia de Castellón estima nula por abusiva la cláusula de apertura de la hipoteca

La comisión de apertura de una hipoteca es otra cláusula considerada como abusivas por cada vez más juzgados y Audiencias. Ahora es la Audiencia de Castellón la que considera nula por abusiva esta cláusula por no obedecer a los servicios prestados por el banco.

Qué tipo de hipotecas piden los extranjeros en España y cuáles son sus dudas más frecuentes

La comunidad angloparlante en España está formada por unas 800.000 personas, que tienen todo tipo de dudas relacionadas con sus propiedades en España: desde las posibles restricciones para pedir una hipoteca hasta qué tipo de préstamo elegir, pasando por cómo interpretar las condiciones del contrato o asegurarse de que no contiene cláusulas abusivas. La firma de asesoría Legal Lifeline nos explica los problemas más frecuentes.

La justicia declara abusivo el aval de los padres a la hipoteca del hijo

Un juzgado de Navarra ha declarado abusivas y, por ende, nulas, varias cláusulas de una hipoteca, entre las que está la cláusula suelo, los gastos hipotecarios y la de afianzamiento. En esta sentencia, la primera en la región que tumba un aval hipotecario y libera a los padres de esta atadura, obliga al banco a quitar del registro mercantil la carga hipotecaria que pesaba sobre el inmueble. Este caso podría abrir un nuevo frente al sector financiero y motivar nuevos procesos judiciales.

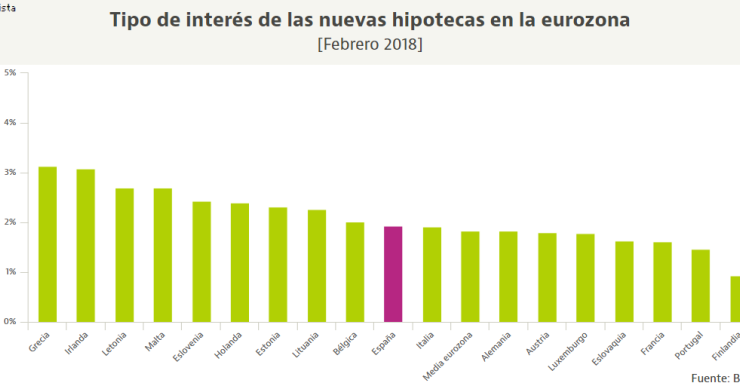

Los países de la eurozona que tienen unas hipotecas más caras que España

Grecia e Irlanda lideran el ranking de la región de la moneda común en lo que se refiere a los intereses de los préstamos para la compra de vivienda. Según los datos del Banco Central Europeo (BCE), las hipotecas de ambos países se están firmando a un tipo medio superior al 3%, muy por encima de la media de la eurozona (1,84%). En Bélgica, Holanda y los países del Este la media supera el 2%, mientras que en España se sitúa en el 1,94%, por encima de las grandes potencias. El paradigma sigue siendo Finlandia, con un 0,93%.

La Audiencia de Las Palmas obliga a la banca a pagar los gastos hipotecarios de notaría

Continúa la lucha en la contienda de los gastos de hipoteca. Esta vez, la Audiencia de Las Palmas ha dictado una sentencia que establece que el banco debe asumir los gastos relativos a notaría, registro, gestoría y tasación y el cliente, por su parte, los impuestos.

Cómo funcionan las hipotecas para los extranjeros que quieran comprar una casa en España

Los extranjeros cada vez compran más casas en España. Solo durante el año pasado, se realizaron más de 61.000 operaciones, la cifra más alta de la historia según los datos de los Registradores. A pesar de que la mayoría contratan el préstamo hipotecario en sus países de origen, muchos optan por firmarlo en nuestro país. Repasamos cómo funciona el proceso, qué bancos son los más activos en estas operaciones y los requisitos que suelen exigir.

La concesión de hipotecas sube a máximos de siete años al calor de las compraventas

El mercado hipotecario sigue por la senda del crecimiento, al calor de la subida de las compraventas. En enero de este año los bancos concedieron 29.778 préstamos, un 9,2% más que hace un año, según datos del Instituto Nacional de Estadística (INE).