En agosto se concedieron 26.583 hipotecas, un 29,1% interanual más, según los datos del INE. Por primera vez en la serie histórica mensual, el tipo fijo representó más del 40% de los préstamos constituidos.

A la hora de adquirir una vivienda, es imprescindible tener todos los puntos claros de la hipoteca para poder comparar las distintas ofertas que ofrecen los bancos.

Casi 18 billones de euros: este es el volumen actual que aglutinan los 10 países desarrollados con los mercados hipotecarios más potentes. Según los datos de Hypostat, la agencia hipotecaria europea, EEUU lidera el ranking con casi 10 billones de euros en hipotecas sobre viviendas, seguido de Japón, Reino Unido y Alemania. En el octavo puesto está España, con algo más de medio billón de euros, superando a Suecia e Italia. Francia, Australia y Holanda completan la lista.

La compraventa de viviendas aumentó en julio un 2,6% internanual, según los notarios. El precio medio de las casas alcanzó los 1.333 euros/m2, una ligera caída del 0,5% frente al mismo periodo de 2016.

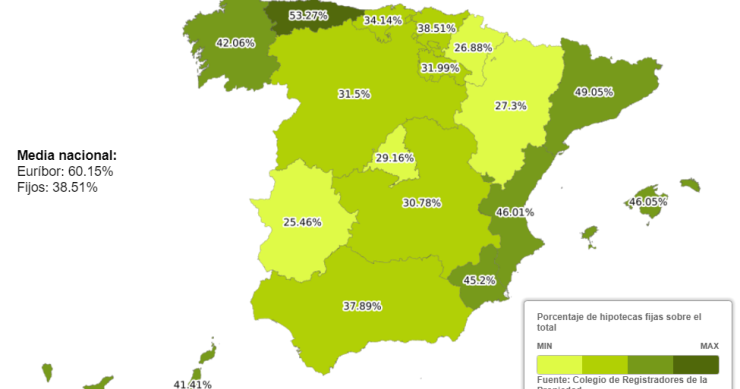

Las hipotecas fijas se han estabilizado tras llegar a representar cerca de un 40% de las nuevas operaciones. Sin embargo, en el Mediterráneo, las Islas y algunas zonas del norte el tipo fijo supera con creces la media nacional. En Asturias alcanza el 53% y en Cataluña se acerca ya al 50%, dejando atrás al 25% de País Vasco o al 29% de Madrid. Los extranjeros y las segundas residencias son las principales catapultas de los contratos a tipo fijo, aunque también influyen la política de cada banco y el poder adquisitivo del comprador.

Tras cerrar 2016 en mínimos históricos tanto en cuota media hipotecaria (522,6 euros) y esfuerzo salarial (27,5%), el primer trimestre del año arrancó con una leve subida debido, sobre todo, al incremento del endeudamiento hipotecario (3,8%) y un descenso de los sa

Las autoridades europeas llevan un año intentando introducir una nueva metodología para calcular el euríbor, el índice de referencia para la mayoría de las hipotecas en España. Hasta la fecha, el indicador mide el interés al que están dispuestos los bancos a prestarse dinero entre sí, mientras que el euríbor plus se basará en transacciones reales, no en meras estimaciones. Tras estar un año en pruebas, las cifras no cuadran y la entrada en vigor podría retrasarse hasta bien entrado 2018. Así valoran los expertos lo que está pasando.

El gasto más importante en la vida de una pareja se debe afrontar con el ojo puesto en los errores del pasado. La generación que entre los años 90 y 2000 tenía de 30 a 40 años, se entrampó en una galaxia de hipotecas.

El nuevo euríbor, el llamado euríbor plus, tenía previsto entrar en vigor el próximo verano.

Manuel Pardos, presidente de Adicae, cree que el negocio de las hipotecas no debe volver a alcanzar los niveles previos a la crisis y sitúa el empeoramiento de las condiciones económicas y sociales como los factores que limitarán la concesión desorbitada de préstamos. Notarios y registradores apuestan por el alquiler como fórmula para normalizar el mercado e insisten en que el principal error que ha cometido España es no apostar por los arrendamientos sociales como fórmula para garantizar el derecho a tener una vivienda digna.

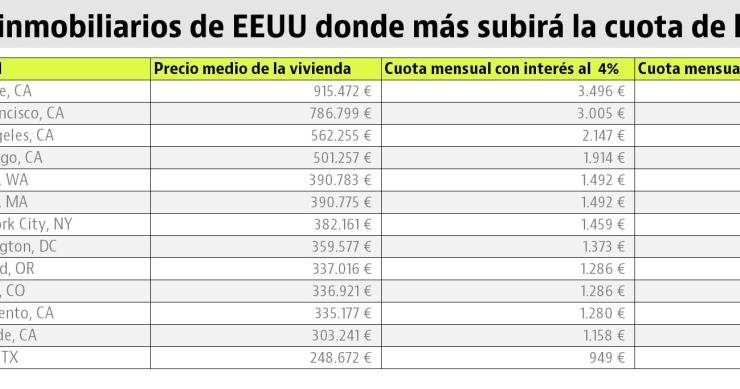

El mercado de la vivienda en EEUU se está preparando para una inminente subida de los tipos de interés, que supondrá un aumento de la cuota hipotecaria para los propietarios.

Los bancos se están posicionando para desembolsar entre 5.000 y 7.500 millones de euros para asumir la retroactividad total de las cláusulas suelo en las hipotecas.

Otras dos nuevas entidades financieras han decidido subir los intereses de sus préstamos hipotecarios a tipo fijo. Tanto Abanca como Liberbank han elevado los diferenciales hasta situarlos por encima del 3% para los plazos de entre 10 y 30 años, unos niveles similares a los que han fijado BBVA, Bankinter y Sabadell para sus ofertas actuales. A pesar de las subidas, los expertos insisten en que siguen siendo un producto atractivo.

El mercado hipotecario comienza a ver la luz al final del túnel.

Si eres funcionario o tienes un contrato indefinido lo vas a tener más fácil para que el banco te conceda un préstamo hipotecario.

El Colegio de Registradores habla abiertamente del cambio de tendencia al alza en el mercado de la vivienda. Uno de los factores que lo avalan es el precio de la vivienda, que subió en el primer trimestre un 2,2% en tasa intertrimestral, y un 6,9% en tasa interanual.

Lorena Mullor, gerente de la Asociación Hipotecaria Española (AHE), se muestra optimista con la evolución del mercado hipotecario en nuestro país, aunque es consciente de que todavía se enfrenta a muchos retos. Entre ellos están aumentar el ritmo de concesión de préstamos hipotecarios, dar acceso a la vivienda a jóvenes y rentas bajas y la intensa actividad judicial por casos como los de las cláusulas suelo.

El euríbor a 12 meses, el índice de referencia para la mayoría de las hipotecas en España, ha terminado marzo en negativo, firmando así su segundo cierre mensual consecutivo por debajo del 0%. El indicador se mueve en el -0,012%, frente al -0,008% de febrero, reduciendo así los intereses que pagan los hipotecados en su cuota mensual. Un préstamo medio se abaratará unos 12 euros al mes.

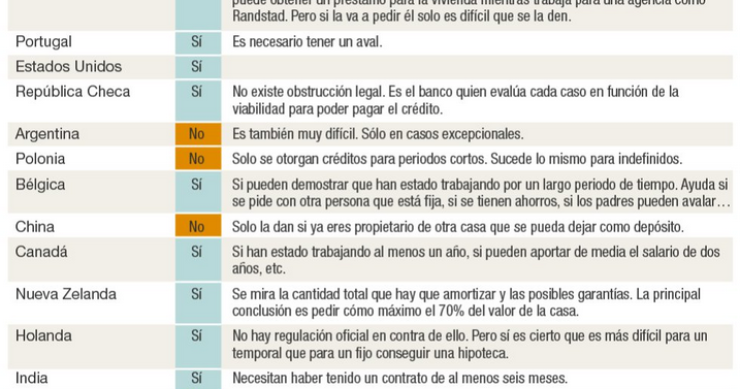

En España, Italia, Chile o China es prácticamente imposible obtener un préstamo para comprar una vivienda teniendo un empleo temporal, algo que no sucede en países europeos como Bélgica, República Checa o Portugal, ni en Estados Unidos, Australia o México. En algunos de ellos prima más el salario del cliente que su modelo de contrato, mientras que en otros solo cuenta el historial del trabajador, los ingresos de los últimos meses, la cuantía del préstamo o los avales que pueda aportar.

Los consumidores que piden un préstamo al banco para comprarse una casa están más respaldados de lo puedan pensar. Entre los derechos de los hipotecados están recibir una información precisa y transparente, poder elegir a la compañía tasadora, residir en la vivienda durante el proceso de ejecución de la misma, escoger los productos vinculados y elegir la deuda que quiere saldar con la entidad en caso de que tenga problemas económicos.

El regulador del sector financiero español aconseja de forma extraoficial a los bancos que no devuelvan dinero a sus clientes con hipotecas en tipos negativos. Si la evolución del euríbor continúa por debajo de cero, podría llegar el caso de que se sitúe por debajo del diferencial firmado.

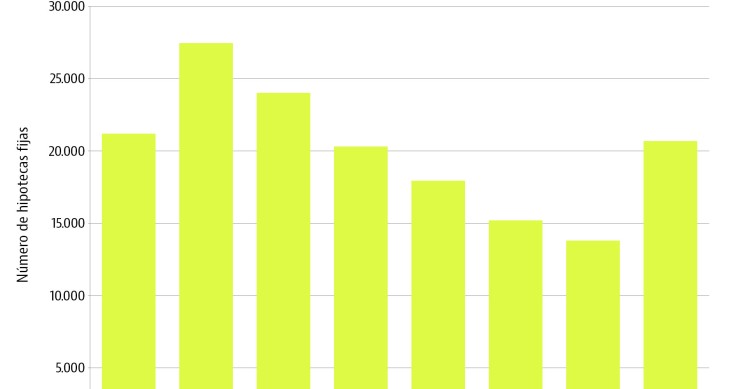

Entre enero y diciembre se firmaron en España 20.695 préstamos hipotercarios vinculados a un interés fijo, un 49,7% más que en 2014 y la cifra más elevada desde 2010, cuando se concedieron 24.000. En 2015, según los datos del INE, esta alternativa de financiación representó el 12% de todas las hipotecas.

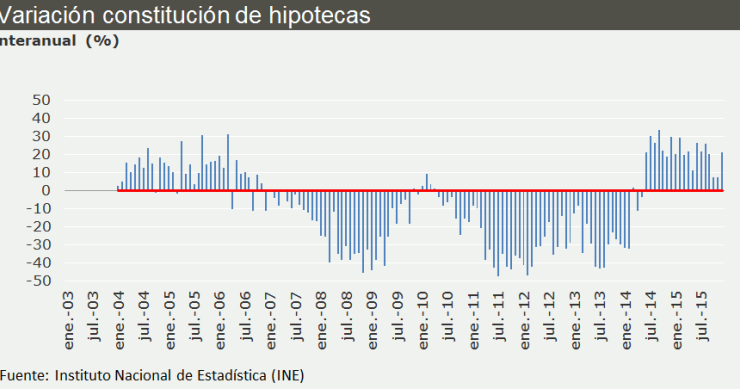

En diciembre se registraron 19.362 hipotecas sobre viviendas, un 21,1% más que un año antes, mientras que el importe medio se situó en 107.880 euros, tras crecer un 2,5% anual, según los datos del INE. El ejercicio 2015 cierra con incremento del número de hipotecas del 19,8% y se convierte en el primero desde que hay estadísticas en registrar subidas interanuales todos los meses.

El euríbor a doce meses, el indicador de referencia para la mayoría de las hipotecas en España, está a punto de cerrar el primer mes del año con un nuevo récord a sus espaldas. La media provisional de enero se sitúa en el 0,044%, el porcentaje más bajo de la historia que incluso se sitúa ya por debajo de los tipos de interés en la eurozona (0,05%). Este nuevo descenso reducirá aún más la cuota mensual de los hipotecados.

Los datos de la Asociación Hipotecaria Española (AHE) apuntan a que el 40% de las hipotecas que se contrataron en el pasado mes de noviembre estaban vinculadas a un tipo de interés fijo, superando así su peso medio a lo largo del año pasado. Los expertos están convencidos de que este tipo de préstamos hipotecarios, en los que cada mes se paga la misma cuota, irán ganando más protagonismo en el mercado.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse