Seis razones por las que (muy probablemente) te compensará elegir una hipoteca a tipo fijo

Durante 2015 se firmaron un 50% más que un año antes, mientras que en enero se formalizaron otros 2.400 préstamos de este estilo, casi un 90% más interanual. Los expertos aseguran que el tirón de estas hipotecas no ha hecho más que empezar y que su contratación seguirá al alza gracias a la mayor competencia bancaria, a su importancia en el resto de Europa, a su capacidad para contener la morosidad y a que es una buena alternativa de financiación para una segunda residencia o una vivienda destinada al alquiler.

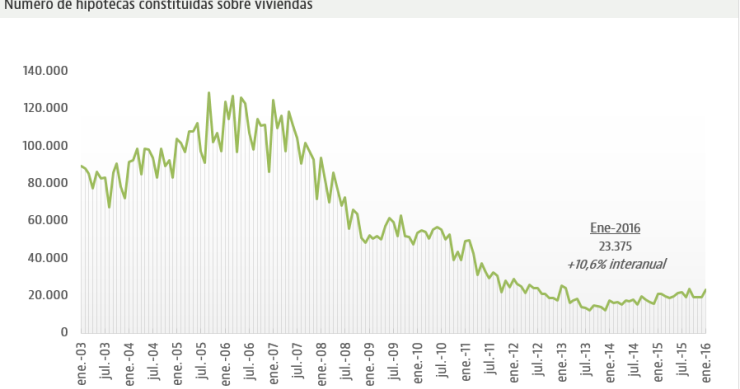

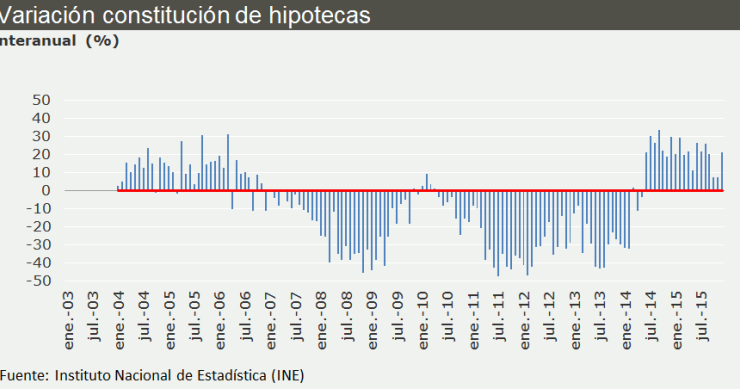

La concesión de hipotecas comienza 2016 con una subida del 10,6% en enero

El número de hipotecas constituidas sobre viviendas en el primer mes de 2016 alcanzó las 23.275 operaciones, un incremento del 10,6% interanual, según los datos del Instituto Nacional de Estadística a partir de la información del Colegio de Registradores.

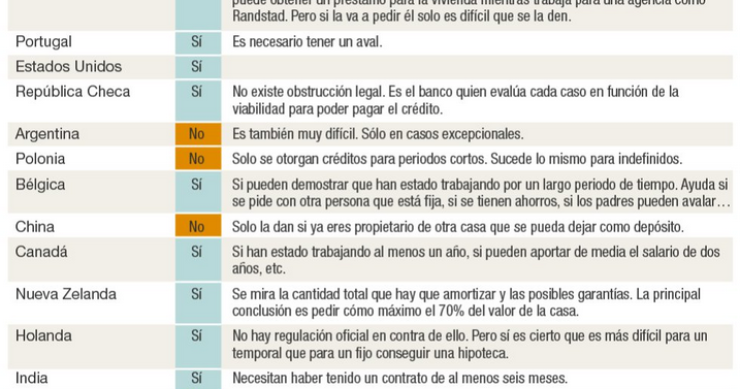

Los países en los que se puede conseguir una hipoteca sin tener un contrato de trabajo fijo

En España, Italia, Chile o China es prácticamente imposible obtener un préstamo para comprar una vivienda teniendo un empleo temporal, algo que no sucede en países europeos como Bélgica, República Checa o Portugal, ni en Estados Unidos, Australia o México. En algunos de ellos prima más el salario del cliente que su modelo de contrato, mientras que en otros solo cuenta el historial del trabajador, los ingresos de los últimos meses, la cuantía del préstamo o los avales que pueda aportar.

La gran banca española y Bankia sufren más impagos en las hipotecas que Popular o Bankinter

Las dos grandes entidades financieras españolas sufren impagos en más del 5% de los préstamos que han concedido para la adquisición de viviendas, por encima de la media del 4,85% que registra el sector. Bankia es la entidad con la tasa de mora más alta (6,8%), mientras que Popular se sitúa por debajo del promedio (4,6%) y Bankinter, como el banco con menos morosidad hipotecaria (2,3%).

Elegir el tasador, la deuda o las vinculaciones: los derechos más desconocidos de los hipotecados

Los consumidores que piden un préstamo al banco para comprarse una casa están más respaldados de lo puedan pensar. Entre los derechos de los hipotecados están recibir una información precisa y transparente, poder elegir a la compañía tasadora, residir en la vivienda durante el proceso de ejecución de la misma, escoger los productos vinculados y elegir la deuda que quiere saldar con la entidad en caso de que tenga problemas económicos.

El Banco de España recomienda no 'devolver' dinero a los hipotecados pese a los tipos negativos

El regulador del sector financiero español aconseja de forma extraoficial a los bancos que no devuelvan dinero a sus clientes con hipotecas en tipos negativos. Si la evolución del euríbor continúa por debajo de cero, podría llegar el caso de que se sitúe por debajo del diferencial firmado.

La morosidad de los promotores es seis veces más alta que la hipotecaria

El impago de los créditos concedidos para la adquisición de una vivienda se situó a cierre del año pasado en el 4,85%, mientras que la morosidad de las empresas promotoras ascendió al 27,5%, según los datos del Banco de España. Ambas tasas se redujeron frente a 2014 y sitúan la cantidad total en mora en algo más de 64.000 millones de euros.

La sentencia que impide a los notarios proteger a los consumidores de hipotecas con cláusulas abusivas

Artículo escrito por Carmen Giménez, abogado titular de G&G Abogados.Los notarios ya no pueden pedir la anulación de un préstamo hipotecario.

La banca, cada vez más volcada en flexibilizar las hipotecas para no quedarse con más casas

El Ministerio de Economía calcula que en los últimos cuatro años más de 31.500 familias se han acogido al Código de Buenas Prácticas bancario para aliviar su deuda hipotecaria. De todas ellas, casi 25.000 han sido reestructuraciones, frente a las escasas 6.000 daciones en pago. En 2015 la apuesta del sector financiero por las renegociaciones se ha incrementado un 26% interanual, mientras que las entregas de la vivienda se han reducido un 22%.

¿Son legales las cláusulas ‘cero’ que los bancos están empezando a incorporar a las hipotecas?

Con los tipos de interés al 0% y el euríbor en negativo, los bancos podrían enfrentarse a una situación poco común: pagar a sus clientes por prestarles dinero. Para evitarlo, están empezando a incorporar cláusulas de interés ‘cero’ como suelo. Aunque algunos las consideran igual de abusivas que las cláusulas suelo, en opinión de Juan Ignacio Navas, socio director del despacho Navas & Cusí, el Supremo podría permitirlas para evitar "una situación anómala de enriquecimiento ilícito".

‘Cláusulas cero’ o cómo los bancos se blindan para no pagar a los hipotecados por la caída del euríbor

Con la caída del euríbor, algunas entidades financieras están empezando a temer que la tasa negativa del índice de referencia en la mayoría de las hipotecas de nuestro país rebase el diferencial aplicado al préstamo, con lo que el banco no se vería obligado a devolver intereses a los hipotecados. Para evitarlo, han incluido estas llamadas 'cláusulas cero'.

Popular retira las cláusulas suelo a más de 100.000 hipotecas de particulares

La entidad financiera presidida por Ángel Ron ha eliminado las cláusulas suelo de hasta 101.000 hipotecas concedidas para la adquisición de viviendas. La decisión, que le supondrá dejar de ingresar unos 90 millones de euros, se produce apenas dos meses después de que el Tribunal Supremo las declarase nulas.

Las nuevas hipotecas cada vez son más baratas en España... y amplían su distancia con la eurozona

El Banco Central Europeo (BCE) calcula que en el mes de enero la financiación que concedió la banca a los hogares para adquirir una vivienda se cerró a un tipo de interés medio del 2,01%, en línea con el alemán (1,98%), pero por debajo de la media de la eurozona (2,23%), de la francesa (2,31%) o la italiana (2,36%).

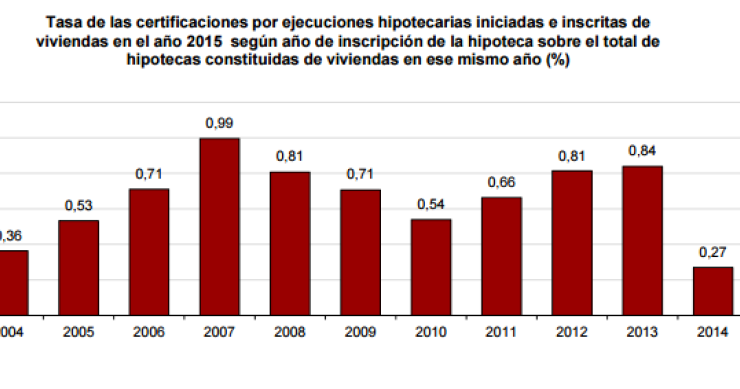

Menos del 1% de las hipotecas constituidas sobre viviendas en la última década sufrió una ejecución

Las ejecuciones hipotecarias sobre viviendas cayeron un 15,1% interanual al cierre de 2015, con 59.808 certificaciones. De este total de operaciones, las residencias habituales de personas físicas volvieron a ser las más afectadas con 30.334 inscripciones, lo que supone un 13,0% menos que en 2014.

El hipotecado paga más por los seguros vinculados a su préstamo que por los intereses

Una de las prácticas más habituales en la concesión de hipotecas es que el banco obligue al cliente a contratar productos como seguros o tarjetas de crédito para suavizar más las condiciones de un préstamo. Pero estas vinculaciones acaban absorbiendo más dinero del que paga un hipotecado medio en concepto de intereses y pueden llegar a suponer más de 13.000 euros a lo largo de la vida del crédito.

Hipotecado, ya puedes olvidarte del euríbor: tu préstamo depende ahora del diferencial

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha vuelto a batir récord. De manera oficial, ha terminado un mes en una tasa negativa por primera vez en la historia al cerrar febrero en el -0,008%. Su hito permite que todos aquellos que vayan a revisar la hipoteca se olviden del indicador, ya que los intereses que pagarán por su préstamo estarán fijados solamente por el diferencial que pactó con el banco.

La deuda hipotecaria en la eurozona es tan grande como cuatro veces el PIB de España

El saldo vivo hipotecario en el conjunto de países que utilizan la moneda común se situó en enero en 3,95 billones de euros, una cifra que prácticamente cuadruplica el PIB doméstico. De dicha cifra, un 14% procede de las familias españolas, lo que sitúa a nuestro país en el tercero con la deuda hipotecaria más elevada, solo superado por Alemania y Francia. Entre los tres suman dos tercios de los préstamos concedidos para la adquisición de vivienda.

Hipotecas, salarios, cesta de la compra… así vivían los españoles hace 100 años

¿No se han preguntado cómo vivíamos hace 100 años? Un rastreo por las bases de datos del Instituto Nacional de Estadístico (INE) nos da unos precios sorprendentes en 1916: un kilo de pan, 0,46 pesetas; un litro de leche, 0,40 pesetas; y una docena de huevos, 1,26 pesetas. Aquel año se firmaron 24.000 hipotecas por un valor de 424 millones de pesetas (unos 2,5 millones de euros de hoy) y el salario medio de un albañil era de 6 pesetas al día, en el mejor de los casos

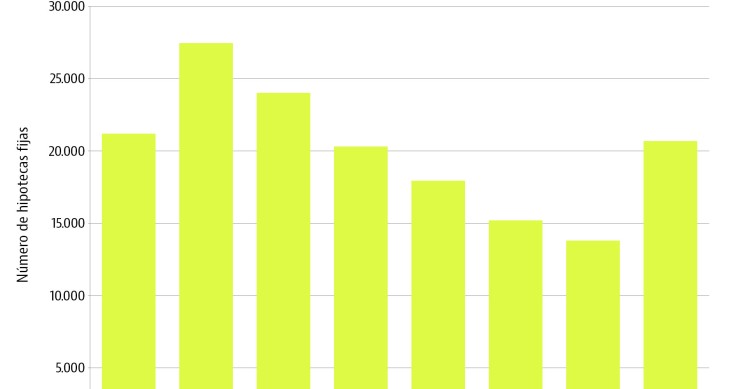

En 2015 se firmaron un 50% más de hipotecas fijas que un año antes

Entre enero y diciembre se firmaron en España 20.695 préstamos hipotercarios vinculados a un interés fijo, un 49,7% más que en 2014 y la cifra más elevada desde 2010, cuando se concedieron 24.000. En 2015, según los datos del INE, esta alternativa de financiación representó el 12% de todas las hipotecas.

2015 hace historia: es el primer año en el que la concesión de hipotecas ha subido cada mes

En diciembre se registraron 19.362 hipotecas sobre viviendas, un 21,1% más que un año antes, mientras que el importe medio se situó en 107.880 euros, tras crecer un 2,5% anual, según los datos del INE. El ejercicio 2015 cierra con incremento del número de hipotecas del 19,8% y se convierte en el primero desde que hay estadísticas en registrar subidas interanuales todos los meses.

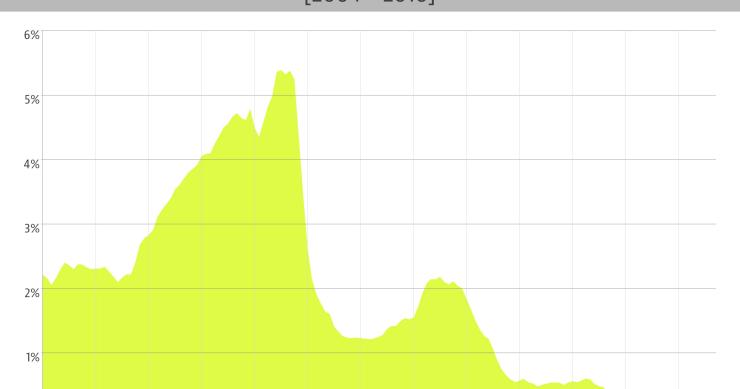

Solo 5 de cada 100 hipotecas firmadas desde 2008 están blindadas ante una subida del euríbor

En los últimos ocho años tan solo se han firmado 160.700 préstamos a tipo fijo de los más de 3,3 millones concedidos en ese tiempo, según el INE. Esto supone que la subida del euríbor a doce meses, la referencia en los préstamos variables, encarecerá la cuota mensual que pagan actualmente el 95% de los hipotecados desde 2008. Los expertos aseguran que las actuales ofertas fijas son muy competitivas y piden a los futuros hipotecados que comparen el mercado antes de firmar.

Hacienda exigirá el pago de impuestos cuando se cambien algunas condiciones de la hipoteca

Hasta ahora la novación hipotecaria, como se denomina técnicamente al cambio de condiciones de un préstamo (plazo, tipo de interés, importe, divisa…), no suponía el pago de nuevos impuestos. Sin embargo, un cambio en los criterios de la Agencia Tributaria ha hecho que empiece a exigir el pago del impuesto de Actos Jurídicos Documentados (AJD) cuando en la novación haya cambios de valores de tasación, sistemas de amortización o ampliación del periodo de carencia.

Con REINICIA, quédate con lo que más quieres

Porque lo que más importa es el bienestar de los tuyos y tu tranquilidad, el Seguro REINICIA permitirá que tú y tus avalistas podáis seguir avanzando en el caso de que en el futuro te fuera imposible pagar la hipoteca.¿Qué es lo que de verdad importa en un hogar?Las personas, los momentos y los recu

La banca española se empieza a proteger del euríbor negativo en las nuevas hipotecas

La entrada del euríbor a 12 meses en terreno negativo ya ha provocado una primera reacción en la banca. Algunas entidades como Caixabank o Liberbank han incorporado en sus nuevos préstamos hipotecarios una cláusula que impide que la suma del diferencial y el euríbor baje del 0%. Con esta medida quieren dejar claro que en ningún caso están dispuestas a pagar al cliente al que han prestado dinero.

La contratación de hipotecas a tipo fijo está “en máximos históricos”, según los registradores

La hipoteca a tipo fijo vive una época dorada. Cada vez más compradores de vivienda que necesitan financiación apuestan por préstamos blindados a la más que probable subida del euríbor a medio y largo plazo.