Desde hoy, el sector bancario empezará a probar las transferencias inmediatas dentro de la eurozona, siempre que el importe no supere los 15.000 euros. Esta medida, impulsada por el Banco Central Europeo (BCE), llega un año antes de lo previsto y permitirá que los movimientos sean efectivos en pocos segundos en cualquier día de la semana. Actualmente se pueden tardar horas e incluso días si se realiza en fin de semana o festivo.

Banqueros, patronal y el Banco de España han repasado los problemas que ha vivido el sector financiero, los cambios más inminentes que se esperan y las tendencias que van a marcar su camino en los próximos años. De sus reflexiones se pueden extraer frases impactantes, como que la falta de transparencia va a seguir existiendo, que la reputación del sector no mejorará o que los supervisores no miran la última defensa de una entidad ante una eventual quiebra.

La patronal bancaria cree que el proceso de fusiones del sector doméstico está cerca de su fin, aunque la ola de concentración financiera todavía seguirá muy presente: en los próximos años veremos proyectos paneuropeos, como piden los organismos comunitarios. Según José María Roldán, presidente de la AEB, si en la próxima década no surgen bancos a escala europea, el proyecto de la unión bancaria habrá fracasado.

Carlos Torres, consejero delegado de BBVA, cree que el proceso de concentración que vive el sector financiero desde hace años no impide la libre competencia bancaria, ni será un obstáculo en el futuro. Además, defiende el papel de las fintech como vía para aumentar la competividad de las entidades tradicionales y recuerda que los reguladores aún piden más fusiones.

Álvaro Nadal, ministro de Energía, Turismo y Agenda Digital, ha explicado durante unas jornadas lo importante que es para el futuro económico de España avanzar en el terreno de la digitalización. Para conseguirlo, se necesita conciencia social y empresarial y un impulso por parte de la banca para financiar proyectos digitales. También se deben adaptar al entorno online las leyes, los impuestos y la formación. Nadal también ha adelantado que las pruebas de las redes 5G empezarán en 2018 y que las subastas de renovables no son un producto indicado para pequeños ahorradores.

El Gobierno cifra el impacto de la retroactividad total de las cláusulas suelo en el sector bancario en unos 3.700 millones de euros a cierre de 2016, de los que 2.100 millones corresponden al efecto de la retroactividad de la sentencia del Tribunal Supremo de 2013.

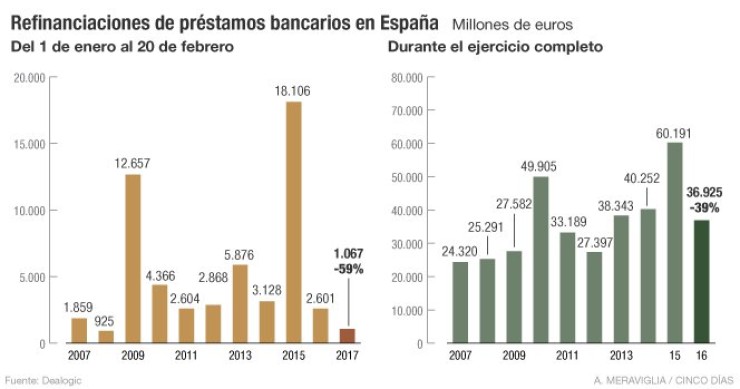

El poder de negociación de las empresas con los bancos ha caído hasta un 59% interanual en lo que va de año, hasta los 1.067 millones de euros. Los expertos afirman que el margen para reducir los costes de los créditos es muy reducido, pese a los tipos de interés al 0%.

274. Éste es el número de banqueros que están siendo investigados por la justicia o lo han estado recientemente.

El Tribunal de Justicia de la Unión Europea (TJUE) ha dado la razón a los afectados por las cláusulas suelo al establecer la retroactividad total en la devolución de lo cobrado de más por las cláusulas suelo de los contratos hipotecarios.

La socimi de vivienda en alquiler, Testa Residencial, está a punto de aprobar las próximas semanas una ampliación de capital de 800 millones de euros.

Desde que la recuperación económica empezó a dar sus primeros pasos, la banca ha ido aumentando el dinero que presta a quienes quieren comprarse una vivienda. Actualmente financia de media un 63,8% del valor de los inmuebles, frente al 59% de mediados de 2014 o al 55% que prestaba a finales de 2009, poco después de que estallara la burbuja. El dato vuelve a niveles precrisis, supera en más de 3 puntos porcentuales la media histórica y permite a una familia obtener un 14% más de financiación.

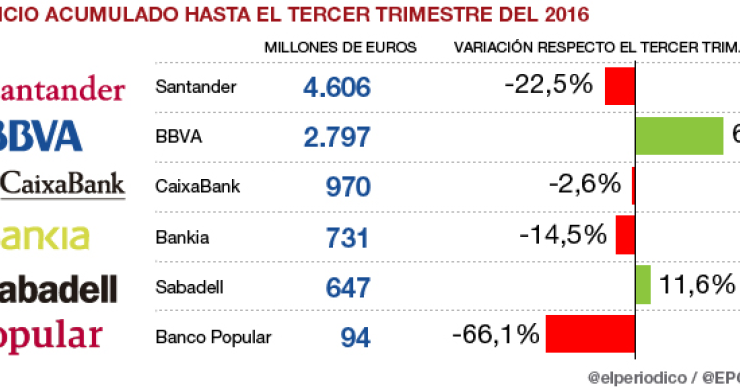

Los grandes bancos cotizados ya han presentado sus resultados acumulados en los nueve primeros meses del año.

El Frob ha anunciado que va a analizar la integración entre ambas entidades financieras con el fin de maximizar su valor para los accionistas y mejorar su capacidad de devolver las ayudas públicas recibidas. "Se trata exclusivamente de una actuación de estudio sin que, hasta el momento, se haya tomado decisión alguna para que la mencionada transacción se lleve a cabo", asegura el comunicado remitido a la CNMV. Unos asesores externos serán los encargados de analizar la viabilidad de la operación.

La cada vez mejor situación financiera de las familias está reduciendo los impagos en las hipotecas, especialmente en los préstamos concedidos por Santander y Bankia. La entidad presidida por Ana Botín ha vivido una caída de 0,8 puntos en la tasa de morosidad en los últimos 12 meses, mientras que la liderada por José Ignacio Goirigolzarri ha registrado un descenso de casi 2 puntos. En BBVA y Caixabank, en cambio, ha subido.

A partir de octubre entra en vigor una nueva circular contable que endurece las provisiones que tiene que hacer la banca sobre sus inmuebles.

El Banco de España asegura que las entidades que necesitaron ayudas públicas han devuelto hasta la fecha 2.686 millones de euros de los más de 51.303 millones que recibieron de manos del Fondo de Reestructuración Ordenada Bancaria (Frob), lo que solo representa un 5,2%. Su rescate costó a cada español unos 1.115 euros, de los que de momento apenas se han recuperado 58,4 euros.

José Manuel González-Páramo, consejero ejecutivo de BBVA, cree que el reto digital es el más importante y disruptivo al que se enfrenta el sector financiero, por encima de los cambios regulatorios, la mejora de la rentabilidad o la recuperación de la confianza de los clientes. Asegura que las entidades pueden recortar costes y acercarse a los usuarios gracias a la tecnología y alerta de que las que no se adapten a los nuevos tiempos no sobrevivirán.

“En España todavía hay muertos en el armario y saldrán dentro de poco”. Así resume José Ramón Iturriaga, gestor de Abante Asesores, el momento tan complicado que vive la banca española y el motivo por el que está abocada a vivir una nueva ronda de fusiones. Ante la dificultad de aumentar los ingresos, los expertos aseguran que la única vía para mejorar la rentabilidad es ganar clientes y reducir costes a través de alianzas. Y todo apunta a que los pesos pesados del sector serán los que, tarde o temprano, logren ampliar su cuota de mercado.

La fuerte competencia del sector financiero a la hora de conceder préstamos, unida a unos tipos de interés en mínimos históricos, ha reducido en una quinta parte el interés que aplica el sector al saldo vivo de préstamos. El tipo medio por los créditos hipotecarios ha bajado del 1,82% al 1,45% en 12 meses, mientras que el de los préstamos a las empresas ha pasado del 2,77% al 2,26%.

La banca española está viviendo un momento complicado: con los tipos de interés en mínimos y un saldo vivo crediticio que todavía sigue cayendo, la rentabilidad que consigue el sector gracias a sus activos cada vez es más reducida.

El informe de estabilidad publicado por el Banco de España asegura que las acciones de las cotizadas españolas están por debajo del promedio que han registrado en los últimos años. El Ibex es el gran índice europeo que más ha caído desde 2014, arrastrado por las turbulencias mundiales y el mal comportamiento de la banca. Tanto el regulador como los analistas repasan los riesgos a los que se enfrenta el sector financiero, el más bajista y débil de toda Europa.

El sector financiero, en un intento por compensar la caída de ingresos que obtiene por conceder préstamos, está agudizando el ingenio para sacar partido a la comercialización de seguros, fondos de pensiones o de inversión. Tanto es así que los ingresos por comisiones de estos productos alcanzaron 4.210 millones en 2015, cifra que iguala el récord que consiguieron en 2007 y que supera en un 44% al mínimo registrado en 2012.

El margen bruto del sector financiero doméstico se situó en 2015 alrededor de los 51.500 millones de euros, la cifra más baja desde 2005 y unos 16.000 millones más reducida que los máximos registrados en 2009. La caída responde al entorno de bajos tipos de interés, los menores ingresos por comisiones y el descenso del volumen de créditos concedidos.

Un informe de Analistas Financieros Internacionales asegura que la concentración del sector financiero doméstico es mucho más elevada que en las demás economías europeas. Solo entre los cinco mayores grupos bancarios controlan casi el 60% del mercado, frente al 39% que suponen en Reino Unido, al 48% de Francia o al 32% de Alemania.

Las bajas rentabilidades y los elevados costes de capital que afrontan los 14 bancos españoles desembocarán en una nueva oleada de fusiones a partir de 2016.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse