Los bancos tendrán que notificar al regulador cómo están llevando a cabo el proceso de devolución del dinero cobrado de más por aplicar cláusulas suelo a las hipotecas, declaradas nulas por el Tribunal de Justicia de la Unión Europea (TJUE). En concreto, deben informar mensualmente de todas las reclamaciones que reciben y las cantidades devueltas a los consumidores. El primer ajuste de cuentas debe realizarse antes del 6 de noviembre.

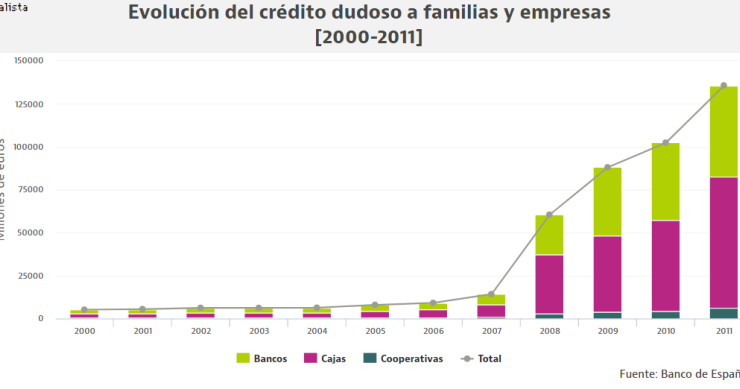

El sector financiero tiene muy presentes las consecuencias que provocó el desfase crediticio durante los años de la burbuja inmobiliaria. Según recuerda el Banco de España, el crecimiento desorbitado de la concesión de préstamos disparó la morosidad, que llegó a crecer más de un 320% entre 2007 y 2008. En 2010, el volumen de crédito dudoso llegó a rebasar los 100.000 millones de euros, superando en más de 10 veces la cifra de 2006. Los impagos provocaron el cierre del grifo crediticio reduciendo el saldo de préstamos y llenaron el balance de los bancos de activos adjudicados, lastres que se mantienen hoy en día.

La inversión del sector financiero en el crédito al consumo está creciendo con fuerza este año. A cierre de marzo, el volumen prestado creció un 16% interanual.

El renacer inmobiliario se está convirtiendo en una oportunidad laboral para muchos de los empleados del sector financiero que se han visto afectados por los ajustes de los últimos años. Según MOA BPI Group, multinacional especializada en outplacement y talento, cinco de cada 100 trabajadores que han salido de la banca ha acabado en inmobiliarias, promotoras o desempeñando un puesto vinculado al ladrillo en otra entidad. La compañía también analiza cómo está cambiando el perfil de profesional que buscan actualmente los bancos.

La CNMV ya ha aprobado el folleto de salida a bolsa del banco, que prevé vestirse de largo en torno al 30 de junio para no coincidir con la ampliación de capital que prepara Santander tras comprar Popular. La operación, que va dirigida a inversores profesionales, dotará a Unicaja de un valor de mercado de entre 1.700 y 2.200 millones de euros, dependiendo del precio por acción al que debute finalmente. La entidad baraja una horquilla de entre 1,1 y 1,4 euros, aunque la cifra definitiva no se conocerá hasta días antes del estreno.

Banco Popular, con casi 100 años de trayectoria, escribió ayer su último capítulo. El que fue en los años 90 el banco más rentable del mundo, ha acabado siendo inviable. La apuesta errónea por el ladrillo en el momento álgido de la burbuja fue el origen de sus problemas, mientras que una gestión inadecuada y los ataques especulativos que ha sufrido en bolsa han desembocado en una situación insostenible. La entidad, la sexta más importante de España, desaparece con una exposición inmobiliaria de 29.800 millones de euros, cifra que supone un 25% de su cartera de activos y que supera de largo el 11% soporta el resto del sector.

WiZinK, la entidad que engloba el negocio de tarjetas de Citigroup en España y de Barclays en toda la Península Ibérica y que está controlada por Popular y el fondo Värde Partners, ya lleva medio año en su nuevo cuartel general, situado en Madrid.Como adelantó idealista/news, en noviembre del año se

Las entidades se enfrentan a nuevas normas que van a influir en su negocio. El Gobierno sigue trabajando en los cambios de la ley hipotecaria y quiere crear una regulación específica para las fintech. Además, ultima una normativa sobre las cooperativas de crédito. La CNMV, por su parte, confirma que remodelará la ley que afecta al crowdfunding, mientras que la patronal bancaria insiste en que Europa debe crear un fondo de garantía de depósitos comunitario, un mercado único de servicios minoristas e incluso una norma hipotecaria conjunta.

El sector financiero tiene bien definidos cuáles son sus retos a corto y medio plazo. Bancos, patronales y reguladores coinciden en señalar que entre los principales desafíos están mejorar la rentabilidad, reducir los activos improductivos, recuperar la confianza de la sociedad y avanzar en la digitalización. Todas las entidades cuentan estrategias para afrontarlos, entre las que destacan ampliar los servicios digitales, apostar por nuevos negocios e incrementar los niveles de transparencia.

Mala atención, información poco transparente, ignorancia de los productos que venden, mal humor… bienvenidos a la sucursal de cualquier banco español. Los principales defectos de las sucursales son el horario limitado o no poder pagar multas o recibos después de las 10 h de la mañana. Sin embargo, los bancos prestan un servicio al cliente sin el cual no podríamos vivir con comodidad, como financiar la compra de una vivienda.

El Fondo de Reestructuración Ordenada Bancaria (FROB) ha confirmado que la integración de Bankia y BMN, entidades que recibieron más de 23.000 millones de euros ayudas públicas, proporcionará unos beneficios superiores que con la venta de BMN. Se calcula que la fusión permitirá unos ingresos de unos 1.100 millones de euros, unos 400 millones más que con el traspaso de BMN a un tercero. Ambas entidades han explicado que todavía no hay propuestas concretas sobre los términos en los que se sellará la unión y que la operación debe ser aprobada por los Consejos de Administración y Juntas de Accionistas.

José Luis Martínez Campuzano, uno de los analistas de mercado más famosos de España, es desde el pasado verano portavoz de la patronal bancaria. En esta entrevista nos cuenta cómo está viviendo la banca uno de sus momentos más difíciles. Sostiene que Europa debe crear un mercado para dar salida a los activos inmobiliarios que lastran su balance, que los márgenes del sector seguirán siendo bajos y que debe aumentar la seguridad jurídica. También critica que se esté demonizando a las entidades por casos como los de las cláusulas suelo y defiende que las condiciones de financiación seguirán siendo favorables para familias y empresas.

La sede del Banco de España en Barcelona está a punto de hacer chapa y pintura. Así lo anunció ayer en su portal el regulador bancario, que adjudicaba a la consultora inmobiliaria Aguirre Newman Arquitectura y b720 la reforma de su sucursal en Barcelona.

Con este movimiento, Santander se coloca entre los seis bancos más competitivos del mercado. Ha rebajado el tipo inicial de su préstamo variable del 1,75% al 0,99% durante el primer año. Durante el resto de la vida de la hipoteca el diferencial será del 0,99% más euríbor.

Los principales bancos españoles han logrado reducir la factura inmobiliaria en 12.000 millones de euros, gracias a las ventas de activos y la menor entrada de créditos morosos. En concreto, Banco Santander, BBVA, Caixabank, Popular, Sabadell y Bankia bajaron en 2016 la carga en 11.758 millones.

El sector bancario arranca 2017 con fuerza para acelerar la venta del ladrillo. Bankia ha puesto en el mercado una nueva cartera inmobiliaria pero no de deuda, sino de 1.800 inmuebles entre los que hay viviendas terminadas, suelo, locales comerciales, activos industriales y hoteles.

Los resultados anuales de entidades como Sabadell y Bankinter resumen a la perfección cuáles fueron durante el año pasado dos de los factores más representativos del mercado residencial en España: cada vez se venden más viviendas, los precios están repuntando en términos generales y muchos hipotecados han optado por contratar un préstamo a tipo fijo para protegerse de la futura subida del euríbor.

El Gobierno y el PSOE se han puesto de acuerdo en el mecanismo para articular la devolución por parte de los bancos del dinero cobrado de más por las cláusulas suelo.

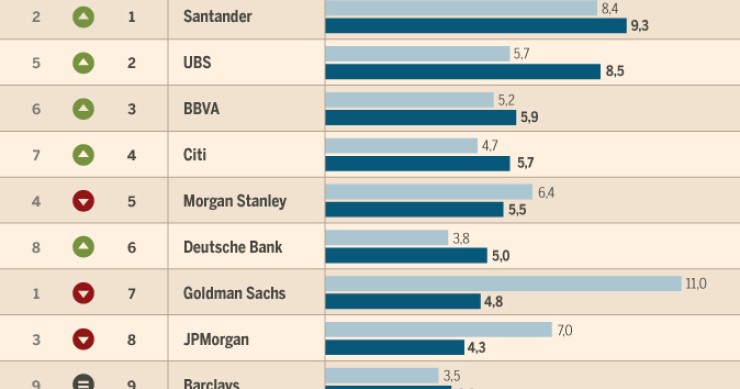

2016 pasará a la historia como uno de los años más pobres en materia de ingresos por comisiones en la banca de inversión: han caído un 37%. Pero hay bancos que han salvado muy bien el año, como Santander, UBS y BBVA, y otros que han sufrido una fuerte caída, como Goldman Sachs o JP Morgan.

La plataforma Finect ya está operativa, es gratuita y busca ayudar a los usuarios a tomar decisiones de inversión usando datos de mercado y las opiniones de inversores particulares y profesionales. Con ella, el usuario puede controlar a golpe de clic (y sin tener grandes conocimientos financieros) cuánto dinero tiene en su cuenta, cuánto le rentan sus depósitos, cómo evolucionan sus fondos y acciones, cuánto cobrará cuando se jubile o si en su caso es más rentable comprar una casa que alquilarla.

La cada vez mejor situación financiera de las familias está reduciendo los impagos en las hipotecas, especialmente en los préstamos concedidos por Santander y Bankia. La entidad presidida por Ana Botín ha vivido una caída de 0,8 puntos en la tasa de morosidad en los últimos 12 meses, mientras que la liderada por José Ignacio Goirigolzarri ha registrado un descenso de casi 2 puntos. En BBVA y Caixabank, en cambio, ha subido.

Aún no ha nacido, pero todos esperan con ansia su llegada. La fusión de activos inmobiliarios entre Metrovacesa y Merlin Properties dará lugar a la mayor inmobiliaria de España.

Un juzgado de Palma de Mallorca ha condenado a Banco Popular a devolver la inversión realizada por un afectado, de unos 75.000 euros más los intereses legales, por falta de información del producto en el momento de contratación y por no ser adecuado al perfil del usuario, una persona de 80 años de e

El 3 de septiembre se realizará la asamblea fundacional de Caixa Catalana, la primera entidad financiera independentista, que podría empezar a operar a principios del próximo año. Su objetivo es usar el ahorro de los catalanes para fomentar proyectos y empleo en la región y prevé lograr la licencia bancaria creando una alianza con otras cooperativas de crédito europeas, sin pedir el visto bueno del Banco de España.

Los pequeños ahorradores pueden estar tranquilos. A pesar de que algunas entidades europeas han anunciado que cobrarán a los clientes por tener el dinero en depósitos, los expertos descartan que suceda en España algo similar por muy bajos que estén los tipos. Recuerdan que el sector doméstico tiene otras alternativas para mejorar sus ingresos, que prefieren financiarse vía depósitos que en los mercados y que no pueden permitirse romper el vínculo con los clientes, que siguen invirtiendo en masa en estos productos financieros.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse