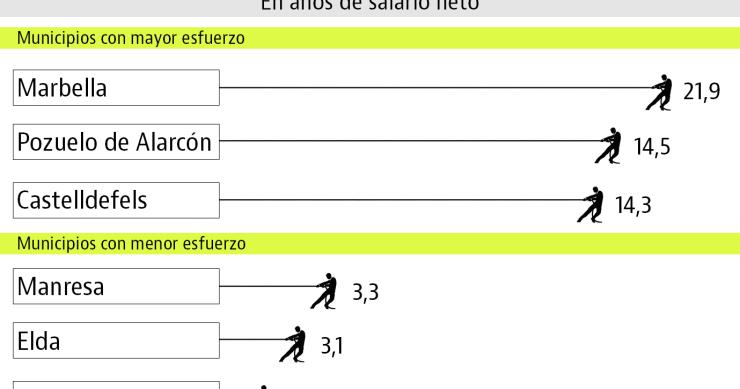

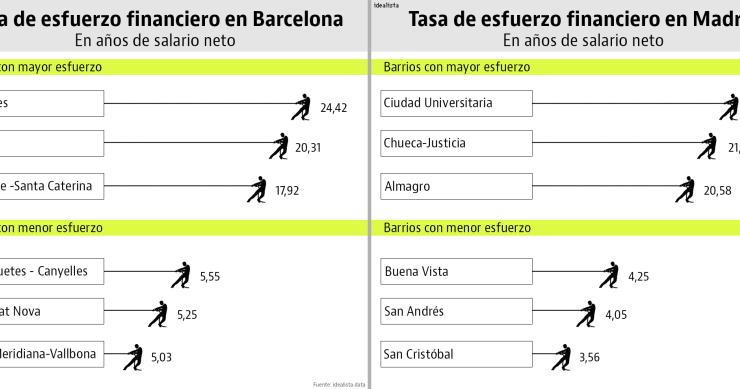

El esfuerzo para comprar o alquilar una vivienda crece un punto en el primer trimestre

El porcentaje de los ingresos del hogar necesario para acceder a una vivienda en el primer trimestre de 2025 creció un punto anual en cada mercado, hasta el 23% en la compraventa y hasta el 36% en el caso del alquiler, según idealista, este último por encima de la recomendación de los expertos. Hasta 10 capitales exigen más del 30% de los ingresos familiares para el pago del alquiler frente a las cuatro que superan ese umbral en la compra de vivienda, donde destacan Madrid, Málaga, Palma y San Sebastián, al contar con altas tasas de esfuerzo en ambos mercados.