El año 2021 ha arrancado con la esperanza de una remontada económica, aunque la tercera ola del covid y los nuevos confinamientos para hacerle frente están mermando la actividad y lastrando el empleo, por lo que muchos expertos están revisando a la baja sus previsiones. En líneas generales, el mercado prevé un crecimiento de entre el 4% y el 6%, después de la contracción del 11% del año pasado.

La evolución de la pandemia y la efectividad de las vacunas serán las claves para apuntalar la recuperación, sobre todo en la segunda mitad del año. Para este primer trimestre, de hecho, los últimos pronósticos apuntan a una nueva contracción económica que, según la Autoridad Independiente de Responsabilidad Fiscal (AIReF), podría estar en torno al 1,3%. Recordemos que el año pasado el impacto del estado de alarma y la crisis sanitaria se reflejó en primavera.

La posibilidad de que el PIB se siga reduciendo al menos en los tres primeros meses del año se explica por las restricciones que han activado las autonomías para frenar el avance de los contagios, lo que ha impactado en la actividad y en el empleo. Un buen ejemplo lo tenemos en las cifras del paro, que cerró febrero por encima de los cuatro millones; esto es, en máximos de cinco años. Además, el número de afiliados a la Seguridad Social se redujo en más de 30.200 personas en febrero, dejando el balance de los últimos 12 meses de más de 400.000 empleos perdidos.

Según el índice compuesto de gerentes de compras (PMI) de IHS Markit, España ha sido la única economía analizada que sigue destruyendo empleo, a pesar de las ayudas a las empresas y de la ampliación de los ERTE hasta, de momento, finales de mayo. IHS Markit ha puesto sobre la mesa el riesgo de doble recesión en Europa, ante el deterioro de la actividad del sector privado en el segundo mes del año, con España como uno de los principales lastres.

Antes incluso de que se conocieran estas cifras, expertos nacionales e internacionales ya habían revisado a la baja sus perspectivas de crecimiento. La Fundación de las Cajas de Ahorros (Funcas), por ejemplo, ha aplazado la remontada económica hasta la segunda mitad del año.

“Todo apunta a que la senda de recuperación de la economía española se retrasará al menos hasta la llegada del verano. El mantenimiento de fuertes restricciones a la actividad y a la movilidad, unido al lento avance de la campaña de vacunación, lastra el consumo privado y mantiene a los sectores del turismo y de la hostelería en mínimos de actividad. A la debilidad de la demanda interna se añade la contracción de algunos de los principales mercados de exportación, particularmente en Europa, donde los indicadores coyunturales se orientan a la baja, especialmente en Alemania y Francia”, explica el último informe económico de la fundación.

Pero añade que “durante la segunda parte del año se producirá un cambio de tendencia, a medida que la vacunación incida sobre la situación sanitaria y que las restricciones se relajen, facilitando la recuperación del gasto privado y del turismo. Por otra parte, se anticipa un incremento de la inversión pública durante el segundo semestre, a medida que los proyectos del plan nacional de recuperación reciban el aval de la Comisión Europea. El contexto externo también mejorará, sobre todo en EEUU, de la mano de la política fiscal expansiva”.

En el conjunto del año espera un repunte del PIB cercano al 5,7%, un punto menos de lo que precedía hasta ahora, y afirma que la mejora del segundo semestre del año se trasladará a 2022, cuando la economía podría subir en torno al 6,3%.

En esa misma línea, los últimos cálculos de la Comisión Europea apuntan a que España crecerá en torno al 5,6% este año y otro 5,3% en 2021. Es la cifra más elevada de toda la UE y supera con creces el promedio de los Veintisiete (un 3,7% en 2021 y el 3,9% en 2022).

Los números de Funcas y Bruselas están en línea con los planteaban a principios de año el servicio de estudios de BBVA, las agencias de rating Moody’s y S&P y el gigante como Bank of America-Merril Lynch, que estiman un crecimiento económico de entre el 4% y el 6%.

De hecho, el banco de inversión estadounidense prevé un crecimiento de solo el 4% este año, lo que supone una rebaja de medio punto respecto a sus anteriores pronósticos. En cambio. aventura un repunte del 4,5% del PIB doméstico en 2022, ocho décimas más que hasta ahora.

BBVA Research, por su parte, apunta a un crecimiento económico del 5,5% este año, medio punto menos de lo que esperaba hasta ahora. De cara a 2022, espera que la recuperación coja impulso hasta situarse en torno al 7% del PIB.

El servicio de estudios de la entidad explica que “el efecto de las restricciones adoptadas para evitar una mayor propagación del covid-19 y el agotamiento de algunas de las políticas públicas de demanda presionan a la baja a la actividad. Así, cabe suponer que la recuperación al inicio del 2021 está siendo más lenta de lo previamente esperado”.

En todo caso, añade, “podría vislumbrarse un punto de inflexión y que se acelerase el ritmo de crecimiento en la segunda mitad del ejercicio económico. Una campaña de vacunación efectiva, rápida y masiva impulsaría la actividad en la segunda mitad de 2021 cuando menos por dos vías: la reducción de la incertidumbre sanitaria y la flexibilización de las restricciones a la movilidad de trabajadores y hogares, y la apertura de comercios en el sector servicios. Ambos factores serían claves para mejorar las perspectivas sobre el ingreso y la riqueza, y permitir que se realice el gasto que se ha visto bloqueado por miedo al contagio o por restricciones de oferta, lo que reduciría una parte importante del ahorro que se ha acumulado durante el período de crisis”.

En el caso de Moody’s, el pronóstico apunta a una remontada económica del 6% este año. La agencia de rating estadounidense asegura que la recuperación en el conjunto de la eurozona será "lenta, desigual y frágil", en línea con lo que lleva defendiendo el Banco Central Europeo (BCE) en los últimos meses; un escenario que le lleva a mantener en perspectiva negativa la solvencia soberana de toda la región de la moneda común. En el informe, la compañía también avisa de que “la perspectiva para 2021 es negativa para los gobiernos regionales españoles”, dado que “los menores ingresos operativos y los mayores gastos conducirán a mayores déficits en 2021, lo que “refleja la reversión provocada por la crisis del coronavirus en la tendencia de consolidación fiscal”.

Su homóloga S&P también actualizó sus previsiones a principios de año, cuando situó el crecimiento económico potencial de España en este ejercicio se situará en torno al 6,5%, por encima de la media de la eurozona (4,8%).

En esa misma línea, el Banco de España maneja una horquilla amplia de entre el 4,2% y el 8,6%, en función de tres escenarios: el pesimista (que todo vaya peor de lo esperado), el central (en línea con las estimaciones) y el optimista (con mejor comportamiento de lo previsto). No obstante, en el escenario central (esto es, el que considera más probable) apunta a una subida del PIB en 2021 del 6,8%. Además, sus últimas proyecciones avisaban de que "la recuperación del nivel del PIB previo al covid-19 se retrasaría hasta mediados de 2023 en el escenario central, mientras que, en el severo, en el que la huella de la crisis sanitaria sobre la economía es más persistente, el PIB se situaría todavía un 2,8% por debajo de la cota de finales de 2019".

Ya son muchos los analistas que están avisando de una lenta recuperación económica a escala global. Desde la gestora Jupiter AM, por ejemplo, han afirmado recientemente que “las recesiones suelen ser cortas y violentas, y las recuperaciones largas y graduales. La complicada logística del despliegue de las vacunas y la naturaleza impredecible del virus sugiere que la recuperación será más lenta de lo que algunos quieren creer. Se necesitará mucho tiempo para una recuperación económica total de la pandemia".

El Gobierno espera (de momento) al menos un 7,2%

Los números que maneja actualmente el consenso sobre el crecimiento potencial de España en 2021 están muy por debajo de las previsiones del Gobierno. En el mes de octubre, coincidiendo con la aprobación del techo de gasto, paso previo para sacar adelante los Presupuestos Generales del Estado de 2021, el Ejecutivo cifró la remontada del PIB en 2021 en el 9,8%, contando con las ayudas europeas procedentes del fondo de recuperación para mitigar el impacto del covid-19 en la UE). En ausencia de los fondos de Next Generation EU, el crecimiento sería sensiblemente inferior, situándose en torno al 7,2%.

No obstante, desde principios de año los asesores económicos del Gobierno vienen alertando de que el escenario macro oficial está repleto de condicionantes en un momento de máxima incertidumbre como el actual. Por tanto, no se puede descartar que, en las próximas semanas, y coincidiendo con el Plan de Estabilidad que debe enviar España a Bruselas en primavera, la previsión oficial pueda sufrir un ajuste a la baja.

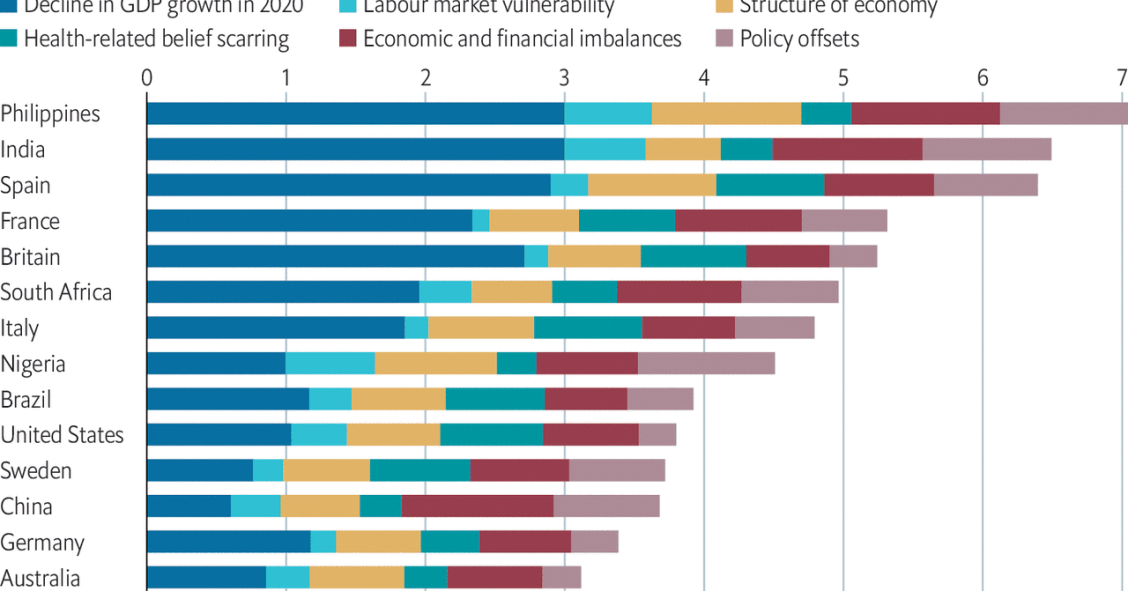

Imagen del día: las economías más vulnerables a los efectos a largo plazo de la pandemia

Los países emergentes sentirán el impacto de la pandemia durante mucho más tiempo que las economías avanzadas. La consultora Oxford Economics ha realizado un estudio en el que afirma que los efectos económicos de la pandemia también durarán más de lo esperado para muchos países. “, La disminución en el crecimiento del PIB este año tiende a ser mayor en las economías avanzadas. Pero otros factores, como los problemas en el mercado laboral y la falta de apoyo fiscal amenazan más

Los analistas enfrían el optimismo de las vacunas contra el covid-19: la crisis tardará en tocar fin

Analistas y gestores de fondos internacionales han advertido en los últimos días de que la llegada de las vacunas contra el covid-19 tardarán en hacer efecto en la economía. Creen que hay un exceso de optimismo en los mercados y que la situación económica en las potencias occidentales no empezará a mejorar hasta mediados de 2021, y siempre que sigan apostando por los confinamientos para frenar los contagios de coronavirus. Animan a Gobiernos y bancos centrales a tomar más medidas fiscale

Para poder comentar debes Acceder con tu cuenta