Las viviendas de personas físicas con una ejecución hipotecaria iniciada durante el primer trimestre del año se han incrementado un 6,6% interanual, la primera subida desde 2014, cuando el INE comenzó a realizar esta estadística. De hecho, las certificaciones sobre la residencia habitual de los particulares aumentaron un 9,3% en el arranque del año, mientras que para las otras casas bajaron un 1,1%. Por otro lado, las procedimientos sobre viviendas de personas jurídicas cayeron casi un 40%.

El sector financiero está acelerando a marchas forzadas la aprobación de solicitudes de moratorias hipotecarias por parte de asalariados y autónomos, y tanto para viviendas como locales u oficinas. Según el Banco de España, a cierre de mayo la banca había aprobado 208.698 operaciones, frente a las 65.600 contabilizadas un mes antes, aunque todavía están pendientes por resolver unos 50.000 casos.

La Audiencia Provincial de Madrid ha desestimado íntegramente el recurso de apelación presentado por dos particulares y ha fallado que la aplicación de la cláusula hipotecaria denominada IRPH-Cajas no es abusiva, tal y como ya señaló en primera instancia el juzgado de lo Mercantil nº 11 de Madrid. El tribunal asegura que en este caso no hubo falta de transparencia.

En cuatro sentencias dictadas entre el 13 y el 25 de mayo la Sección Quinta de la Sala de lo Contencioso del Tribunal Supremo ha establecido que el banco no puede cargar al hipotecado los gastos del Registro de la Propiedad generados por transmisiones de hipotecas acordadas entre distintas entidades financieras.

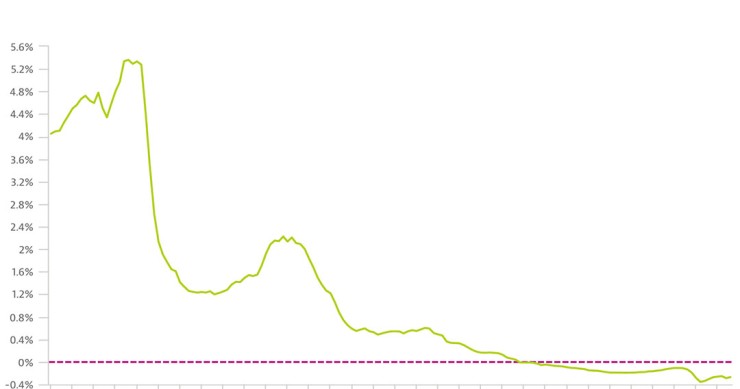

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha terminado mayo con una media provisional del -0,08%, el nivel más alto desde finales de 2016. Se trata de la tercera subida mensual consecutiva y la segunda que implica un encarecimiento de los préstamos, aunque será de menos de 10 euros al mes para la mayoría de los préstamos. Los expertos achacan el repunte a la incertidumbre provocada por la crisis del coronavirus y hablan de un cambio de tendencia puntual.

En el mes de marzo se firmaron 26.382 préstamos para la compra de vivienda, un 14,6% menos interanual, coincidiendo con el decreto del estado de alarma. Según el INE, se trata del menor volumen de hipotecas desde septiembre. El dato más llamativo es que, en plena incertidumbre por el coronavirus, el tipo fijo ha batido todos los récords y ha acaparado por primera vez en la historia más de la mitad de las operaciones.

idealista/hipotecas, el servicio gratuito de gestión de hipotecas de idealista [empresa editora de este boletín], ha logrado la primera autorización a un comparador online para operar como intermediario hipotecario concedida por el Banco de España. Esta autorización, obligatoria a raíz de la entrada en vigor de la Ley Hipotecaria, exige que todas las personas que realicen labores de intermediación de hipotecas o asesoramiento en las mismas a estar registradas y autorizadas por esta institución.

La crisis ha paralizado el mercado de la compraventa y el Banco de España ha dado vía libre a las tasadoras para que puedan utilizar métodos alternativos para valorar los inmuebles, más allá del tradicional método de comparación. Los expertos en hipotecas alertan de una caída de los valores de tasaciones de las casas que está poniendo en jaque la concesión de nuevas hipotecas ante la falta de ahorros de muchos clientes para compensar la ‘rebaja’ de la financiación. Su única vía para sacar adelante la compra sería negociar el precio con el vendedor.

La crisis del covid-19 nos ha puesto en jaque futuros ingresos de las familias. Con unas previsiones económicas dantescas sobre la mesa y la incertidumbre sobre qué pasará con el empleo, muchos hogares están analizando cómo pueden reducir sus gastos cotidianos. En este escenario, y teniendo en cuenta que la hipoteca es el principal gasto recurrente, se está disparando la demanda de los clientes para mejorar las condiciones su hipoteca. Repasamos algunas recomendaciones de los expertos que debes tener en cuenta para reducir tu préstamo.

El Tribunal Supremo ha vuelto a fallar a favor de un autónomo que podrá reclamar la cláusula suelo impuesta en sus préstamos. Si hace más de un año el Alto Tribunal daba la razón a unos hipotecados que habían solicitado un préstamo para comprar un local en el que iban a establecer un negocio de peluquería, esta vez ha dictaminado a favor de un taxista que había pedido una hipoteca para comprar su licencia de taxi. La cláusula suelo le obligaba a pagar un interés mínimo del 6,5% anual.

El Banco de España ha publicado un informe sobre cómo están evolucionando las moratorias hipotecarias que aprobó el Gobierno tanto para los particulares como para los autónomos. Según los datos remitidos por la banca, hasta el 30 de abril se han presentado más de 228.000 solicitudes de moratorias hipotecarias de viviendas e inmuebles como locales y oficinas, de las que se han concedido unas 65.560. Los empresarios del comercio y la hostelería acaparan la mayor parte de las operaciones aprobadas.

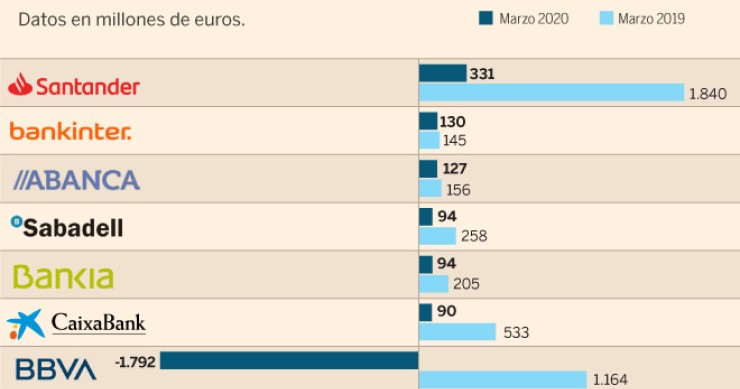

Los principales bancos nacionales han incorporado una importante provisión de fondos para hacer frente a las dificultades que se vienen como consecuencia de la crisis sanitaria provocada por el coronavirus.

El euríbor a 12 meses continúa con su remontada. El indicador de referencia para la mayoría de las hipotecas en España ha terminado abril con una tasa mensual provisional del -0,108%, frente al -0,266% de marzo. El dato actual está por encima del registrado el año pasado, por lo que las cuotas de los préstamos se van a encarecer levemente y en plena crisis del covid-19. Es el primer repunte desde junio.

En febrero se firmaron 36.050 préstamos para la compra de vivienda, un 16,1% más interanual y un dato que sitúa el saldo de los dos primeros meses del año en una subida del 10,7%. Según los datos del INE, el interés medio de las hipotecas se aleja de mínimos históricos, mientras que el peso del tipo fijo se queda por debajo del 40%.

Ya son cuatro las sentencias conocidas dictadas por Juzgados españoles que han decidido anular la cláusula de intereses remuneratorios que contiene como referencia el IRPH (Índice de Referencia de los Préstamos Hipotecarios), por falta de transparencia. Este indicador es sustituido por el euríbor.

La concesión de préstamos hipotecarios destinados a la adquisición de una vivienda aumentó en España un 4,5% interanual en 2019, según los notarios. Creció en todas las autonomías salvo cinco, con caídas en mercados tan destacados como Madrid (-1%), Baleares (-2,1%) o Canarias (-2,4%), junto a Navarra (-3,9%) o La Rioja (-1,9%). La cuantía de las hipotecas se incrementó un 0,8% frente a 2018, hasta los 139.884 euros de media.

Las entidades financieras han anunciado que aplicarán de forma voluntaria una moratoria en el pago de las hipotecas sobre las viviendas habituales durante el plazo de 12 meses a los clientes que se vean afectados por la crisis el coronavirus. Durante ese tiempo, solo deberán pagar los intereses del préstamo. En los créditos al consumo la moratoria durará seis meses.

El euríbor a 12 meses, el indicador de referencia para la mayoría de los préstamos hipotecarios en España, ha cerrado marzo con una media mensual del -0,266% y sube ligeramente respecto a febrero, tras acercarse a mínimos históricos a mediados de mes. A pesar del repunte, seguirá abaratando las hipotecas, ya que está por debajo de los niveles de marzo de 2019.

Si tienes una oferta vinculante sobre la mesa, el banco está obligado a respetar las condiciones ofrecidas durante el plazo de vigencia de la misma. A partir de dicho momento, el banco podría cambiar las condiciones, así que habrá que estar atentos al plazo de duración de dicha oferta.

Todos aquellos consumidores que ya hayan decidido con qué banco van a firmar la hipoteca y tengan la aprobación en firme, tendrán que esperar al fin del estado de alarma para poder formalizar el préstamo y la compraventa. Y es que actualmente solo se pueden firmar las operaciones consideradas por los notarios como urgentes y bajo la responsabilidad de los consumidores. Además, el proceso se complica si el vendedor es una persona mayor o está entre los colectivos de riesgo y prefiere posponerlo.

La mayoría de los consumidores contratan hipotecas a 25-30 años, y la duración media real es de más de 15 años.

A pesar de que los bancos están considerados como un servicio esencial y se libran de la paralización total de la actividad, lo cierto es que no todas las oficinas están abiertas. Sin embargo, quienes estén pensando en pedir una hipoteca pueden aprovechar la cuarentena forzosa para realizar simulaciones online y saber qué importe pueden solicitar, qué cuota aproximada deberán pagar y qué están ofreciendo los bancos. Además, es posible enviar una solicitud de estudio por medios telemáticos para adelantar el proceso.

De momento la crisis del covid-19 no ha hecho cambiar los criterios de riesgo. Los bancos han mantenido estables sus criterios de elegibilidad y la situación actual no ha tenido un impacto en las ofertas que tenían para sus clientes.

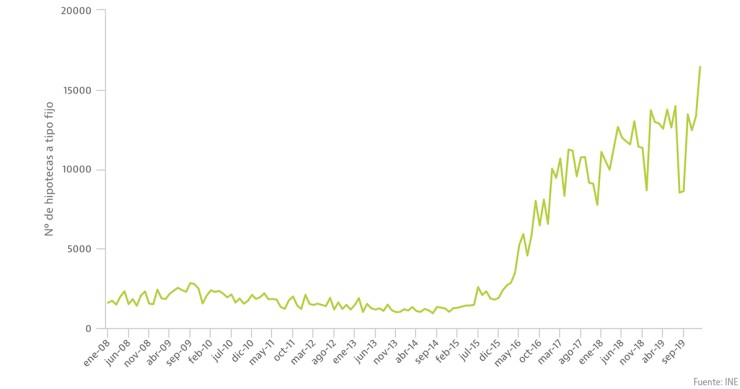

La firma de hipotecas en España saldó enero con el mejor dato mensual en nueve años. En el caso de los préstamos a tipo fijo, que representaron el 41,8% del mercado, el resultado es histórico: se formalizaron más de 16.400 hipotecas fijas, más que durante todo 2013 y 2014, cuando se registraron los peores datos de la crisis. No obstante, los expertos prevén un parón en las próximas estadísticas por el impacto del coronavirus.

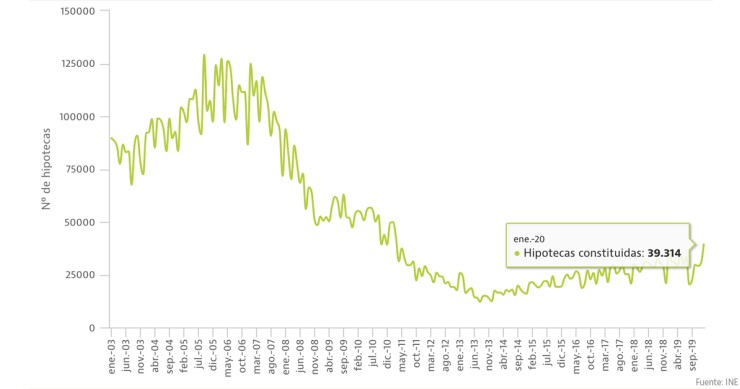

En el primer mes del año se firmaron 39.314 préstamos para la compra de vivienda, casi un 30% más que en diciembre y un 6,1% más interanual .Es el mejor dato mensual desde marzo de 2011. Según los datos del INE, el tipo fijo continúa presente en más del 40% de las operaciones, mientras que el tipo de interés medio de las hipotecas se mantiene en zona de mínimos históricos.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse