El Banco de España asegura que las entidades que necesitaron ayudas públicas han devuelto hasta la fecha 2.686 millones de euros de los más de 51.303 millones que recibieron de manos del Fondo de Reestructuración Ordenada Bancaria (Frob), lo que solo representa un 5,2%. Su rescate costó a cada español unos 1.115 euros, de los que de momento apenas se han recuperado 58,4 euros.

La Asociación Hipotecaria Española (AHE) asegura que las renegociaciones de los préstamos hipotecarios en España se han disparado un 52% en los cinco primeros meses del año, alcanzando un volumen de 4.350 millones de euros. Este importe representa una cuarta parte del volumen total de hipotecas concedido y se debe en gran parte a los cambios de condiciones que han aplicado los bancos a las hipotecas con cláusulas suelo.

El 3 de septiembre se realizará la asamblea fundacional de Caixa Catalana, la primera entidad financiera independentista, que podría empezar a operar a principios del próximo año. Su objetivo es usar el ahorro de los catalanes para fomentar proyectos y empleo en la región y prevé lograr la licencia bancaria creando una alianza con otras cooperativas de crédito europeas, sin pedir el visto bueno del Banco de España.

La actividad de la construcción en España creció en junio un 6,9% en términos interanuales, firmando el mayor repunte de la zona del euro y el segundo más alto de toda la Unión Europea según los datos de Eurostat. En el conjunto de la eurozona, la actividad repuntó un 0,6% interanual, aunque se mantuvo estable respecto a mayo, mientras que España se anotó el tercer repunte más destacado en términos intermensuales con un alza del 1,2%.

El Banco de España asegura que la actividad de la construcción en los países del euro tocó fondo en 2015 y que está empezando a mostrar signos de recuperación muy claros. Los últimos datos de inversión, producción y valor añadido del sector apuntan a una tendencia generalizada y sostenida de mejoras donde la demanda de vivienda tendrá un papel protagonista. Según el regulador, el apetito por el mercado residencial irá a más en los próximos trimestres.

El sistema financiero doméstico ha traspasado 37.500 activos inmobiliarios en los primeros seis meses del ejercicio, apenas un 0,9% más interanual. Sin embargo, y gracias a la mejora del sector, ha logrado ingresar un 9% más con su venta, hasta embolsarse un total de 4.860 millones de euros. Popular ha sido la entidad que más dinero ha conseguido, seguido de cerca por Santander y Sabadell. Entre los tres han levantado casi 3.000 millones.

En 2015 los bancos recibieron 13.193 viviendas habituales a cambio de cancelar la deuda hipotecaria, es decir que cada día casi 38 familias llevaron a cabo una dación en pago, según datos del Banco de España.

El regulador del sector financiero español ultima los detalles de la nueva circular de provisiones que deben asumir los bancos al cierre del ejercicio 2016.

Los datos del Banco de España sitúan la deuda de los hogares para la compra de vivienda en 552.604 millones de euros en mayo, frente a los casi 561.000 millones que tenían pendientes de pago a cierre del año pasado. En apenas cinco meses la deuda total se ha reducido en casi 8.200 millones y se sitúa en mínimos desde septiembre de 2006.

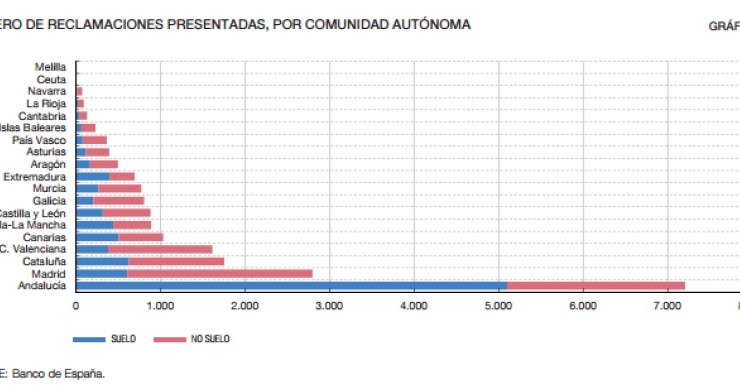

Durante el año pasado casi la mitad de las reclamaciones que recibió el Banco de España estaban relacionadas con las famosas cláusulas suelo de las hipotecas. De las 20.262 reclamaciones, el 46% tenían que ver con estas disposiciones.

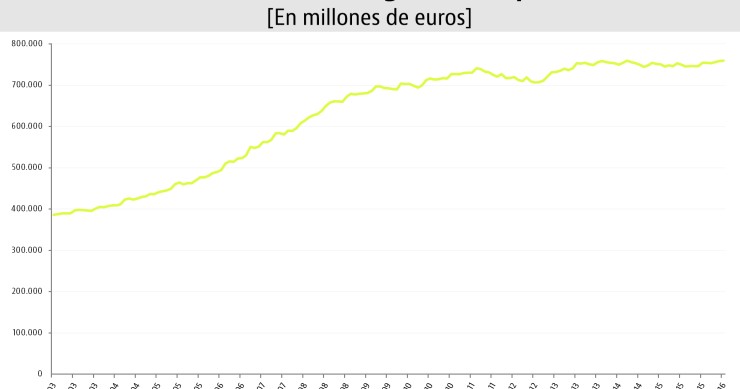

El Banco de España asegura que a cierre de mayo las familias tenían invertidos casi 760.000 millones de euros en depósitos bancarios, una cifra que no tiene parangón en las estadísticas que viene recopilando el regulador del sector financiero desde finales de los años 80. Los expertos aseguran que la falta de alternativas de inversión seguras en un mercado financiero inestable está detrás de este máximo histórico.

En un informe elaborado por la Comisión Europea y el Banco Central Europeo (BCE), se recomienda a la banca española que esté preparada para una posible sentencia del Tribunal de Justicia de la Unión Europea que dictamine la retroactividad total de las cláusulas suelo.

El regulador del sector financiero ha publicado sus previsiones sobre la economía española para el trienio 2016-2018 y entre ellas encontramos lecturas de todo tipo. Cree que el crecimiento del PIB se desacelerará, que los precios subirán poco a poco y que el euríbor seguirá en mínimos históricos. También alerta de que persistirán las dudas sobre la economía global y de que la prolongación de la incertidumbre política interna puede retrasar las decisiones de gasto de familias y empresas.

El informe de estabilidad publicado por el Banco de España asegura que las acciones de las cotizadas españolas están por debajo del promedio que han registrado en los últimos años. El Ibex es el gran índice europeo que más ha caído desde 2014, arrastrado por las turbulencias mundiales y el mal comportamiento de la banca. Tanto el regulador como los analistas repasan los riesgos a los que se enfrenta el sector financiero, el más bajista y débil de toda Europa.

El sector financiero, en un intento por compensar la caída de ingresos que obtiene por conceder préstamos, está agudizando el ingenio para sacar partido a la comercialización de seguros, fondos de pensiones o de inversión. Tanto es así que los ingresos por comisiones de estos productos alcanzaron 4.210 millones en 2015, cifra que iguala el récord que consiguieron en 2007 y que supera en un 44% al mínimo registrado en 2012.

El Banco de España calcula que la creación de nuevos hogares en la comunidad mediterránea exigirá una reactivación de la construcción residencial al margen de que sigan existiendo viviendas sin vender. El regulador de la banca cree que será necesario levantar unas 20.000 casas hasta 2029 y que 2019 será el punto de inflexión del mercado inmobiliario regional.

La sociedad creada por el Gobierno en 2012 para gestionar los activos inmobiliarios fallidos procedentes del sector financiero español cerró 2015 con unos ingresos netos de 330.000 euros.

Durante 2015 se firmaron un 50% más que un año antes, mientras que en enero se formalizaron otros 2.400 préstamos de este estilo, casi un 90% más interanual. Los expertos aseguran que el tirón de estas hipotecas no ha hecho más que empezar y que su contratación seguirá al alza gracias a la mayor competencia bancaria, a su importancia en el resto de Europa, a su capacidad para contener la morosidad y a que es una buena alternativa de financiación para una segunda residencia o una vivienda destinada al alquiler.

La mora hipotecaria, el saldo dudoso de aquellos préstamos para la adquisición de viviendas, se contrajo durante el tercer trimestre del año hasta los 27.012 millones de euros, lo que supone el 5,03% del total del saldo para hipotecas (536.511 millones) en el mismo periodo.

El próximo objetivo de Sareb será la venta de cuatro carteras de crédito respaldas por viviendas, suelo, hoteles y locales comerciales con un valor nominal de 1.400 millones de euros.

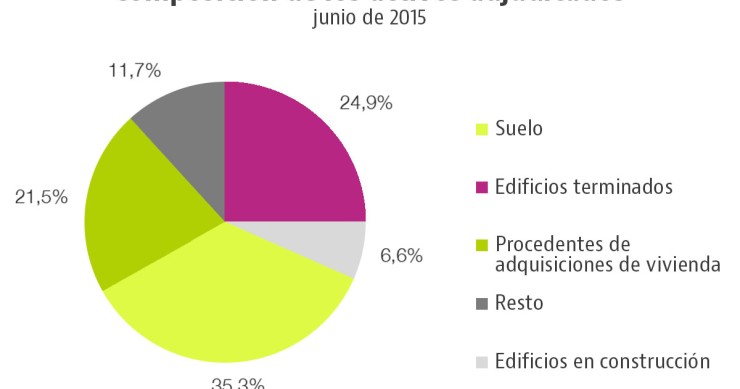

El sector financiero se enfrente a la realidad tras el informe de Estabilidad Financiera presentado por el Banco de España. El órgano regulador afirma que aún sigue siendo importante la carga de activos dudosos en sus balances, principalmente inmobiliarios.

Aunque el precio de la vivienda ha caído de media cerca de un 40% desde el estallido de la crisis, también han bajado los salarios con lo que el esfuerzo financiero que tienen que hacer las familias sigue siendo más elevado de lo que recomiendan los expertos.

Recibe nuestras últimas noticias en tu correo electrónicoSuscribirse