Bancos y socimis se han convertido en el objetivo empresarial número uno Unidas Podemos. Ahora, el acuerdo entre Pedro Sánchez y Pablo Iglesias ha resucitado todos los fantasmas, pero la reacción de un sector y otro en bolsa no ha podido ser más diferente. La banca se hunde, lastrada por la incertidumbre regulatoria y política y los bajos tipos de interés, mientras las socimis aguantan el tipo gracias al beneplácito de los inversores.

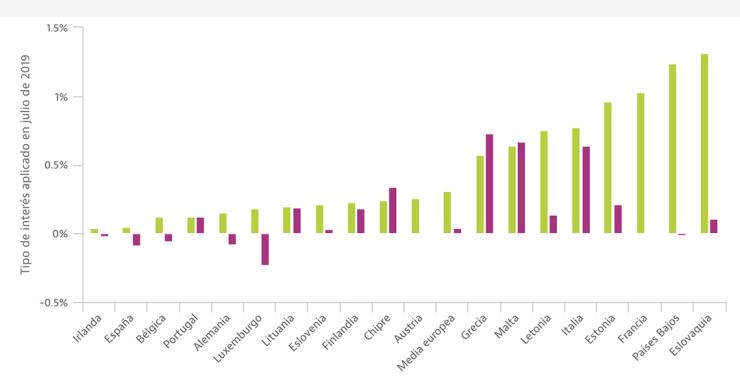

Las medidas de política monetaria que ha tomado en los últimos tiempos el Banco Central Europeo (BCE) para impulsar la economía y la inflación han tenido consecuencias para los bancos, que deben pagar intereses por tener reservas de liquidez. Por ello, el sector está cobrando a las empresas por los depósitos, sobre todo en países como Luxemburgo y España. Además, somos el segundo país que menos remunera a los particulares.

Entidades como Santander, Bankia o BBVA han decidido reducir el interés de su oferta hipotecaria a tipo fijo, un movimiento al que se sumarán otros bancos en las próximas semanas. Detrás de estas rebajas están las medidas del Banco Central Europeo (BCE) y coinciden con los nuevos mínimos históricos del euríbor. Sin embargo, cada vez será más complicado acceder a un préstamo.

La agencia de calificación crediticia ha decidido rebajar de positiva a estable la perspectiva del rating del sector financiero español al considerar que está reduciendo lentamente el peso de los activos adjudicados y los préstamos morosos de su balance, a medida que tienen menos lastre inmobiliario en cartera. Moody's descarta que este año las desinversiones de la banca vuelvan a batir récord.

La banca pone el grito en el cielo ante la posibilidad de que el Banco Central Europeo (BCE) vuelva a sacar la artillería pesada para frenar el deterioro económico y de la inflación. El organismo estudia poner el precio del dinero en negativo, una posibilidad que critican la patronal financiera y las principales entidades del país. Aseguran que supondría penalizar el ahorro y que lastraría todavía más la rentabilidad del negocio. El supervisor, sin embargo, cree que sus medidas benefician al sector porque aumentan el crédito y reducen los impagos.

En los últimos tiempos organismos como la ONU o la Comisión Europea han anunciado medidas para avanzar hacia una economía sostenible. ¿Y qué está haciendo España en este sentido? Bancos y empresas son conscientes de que la economía sostenible ha llegado para quedarse, que es una materia que se debe abordar de manera global y que traerá consigo un sinfín de cambios y oportunidades. Repasamos a través de frases cómo ven el futuro.

La nueva ley hipotecaria empieza a aplicarse en los préstamos con plenos efectos desde este 17 de junio. La normativa llega con casi 40 meses de retraso y envuelta en polémica, pero trae cambios importantes, como la obligación por parte del cliente de acudir al notario antes de la firma de la hipoteca para resolver dudas, la limitación de las comisiones bancarias o la desaparición de las cláusulas abusivas. Los expertos alertan de que su entrada en vigor podría restringir la concesión de hipotecas, aunque aseguran que el proceso será más transparente para bancos y clientes.

A pocos días de que entre en vigor la nueva ley hipotecaria, llueven las críticas al Consejo General del Notariado por el intento de monopolizar la transmisión online de la información que está obligada a suministrar la banca a notarios y clientes. El expresidente del Consejo General del Notariado, la asociación de externalización de procesos y servicios para bancos, algunas notarías y gestorías alertan de los riesgos de concentrar el mercado en una sola plataforma cuando hay varias disponibles. El Gobierno anunciará una prórroga de última hora para que la banca empiece a enviar la documentación a través de cualquier medio telemático.

El próximo 17 de junio será el primer día hábil en el que se empiece a aplicar la nueva ley hipotecaria que el Congreso aprobó definitivamente en febrero. A pesar de la cercanía de la puesta en marcha, bancos y notarios todavía están ultimando los contenidos y la plataforma en la que se debe volcar toda la información sobre los préstamos. Todos confían en cumplir los plazos y evitar que haya un parón en la firma de nuevos préstamos, mientras que promotores y expertos en hipotecas alertan de la falta de coordinación y del peligro de no conseguirlo.

El Ministerio de Economía sostiene que en un año y medio los bancos han recibido 1,18 millones de solicitudes de devolución de las cantidades cobradas de más a los clientes por las cláusulas suelo de las hipotecas y que solo el 44% de ellas han sido estimadas por parte de las entidades, mientras que las demás han sido inadmitidas o desestimadas. La devolución por la vía extrajudicial ya ronda los 2.330 millones de euros.

La agencia de calificación crediticia cifra en 80.000 millones de euros el peso actual de los activos adjudicados y préstamos morosos en el balance del sector financiero doméstico, por lo que la desinversión debería alcanzar los 30.000 millones para poder volver al nivel previo al estallido de la crisis. Los expertos animan a la banca a aprovechar el buen momento del ciclo y el apetito de los inversores para traspasar el ladrillo.

Un informe de la consultora Oliver Wyman alerta de un nuevo varapalo para el sector financiero: cree que llegarán miles de nuevas reclamaciones por las condiciones abusivas de las hipotecas relacionadas con los tipos de interés usureros, la amortización anticipada de los préstamos y las comisiones de apertura, con un impacto multimillonario. “Los despachos son cada vez más potentes y el cliente está cada vez más enfadado”, sostiene la compañía.

La consultora Prime Yield calcula que durante el año pasado las entidades financieras se quitaron de balance unos 90.000 millones de euros entre activos tóxicos y préstamos dudosos, casi el doble que durante 2017 y la cifra más alta de la historia. Según la firma, nuestro país ha ofrecido más oportunidades y mayores retornos a los inversores que cualquier otro mercado de Europa continental en los últimos cinco años.

Los inversores castigaron al sector financiero en bolsa tras conocer el fallo del Alto Tribunal sobre que los bancos deben asumir el pago del Impuesto de Actos Jurídicos Documentados (AJD). Entre las ocho entidades cotizadas perdieron en una sola jornada alrededor de 5.600 millones de euros de valor de mercado, una cifra que supera el impacto del dictamen del Supremo. Su descenso ha llevado al Ibex a mínimos de más de dos años.

Las entidades financieras y los fondos de inversión internacionales forman un tándem perfecto. Solo en el último año, Santander, BBVA y Caixabank han traspasado en bloque a los gigantes Blackstone, Cerberus y Lone Star el grueso de sus activos adjudicados y préstamos dudosos. Unas operaciones que les permitirá limpiar sus cuentas y mejorar sus ratios de solvencia. Otros bancos como Sabadell y Bankia también han acelerado las desinversiones.

Los bancos son los principales damnificados de la tormenta bursátil que sacude Europa por la incertidumbre política en España e Italia. Los seis mayores bancos españoles han perdido unos 20.000 millones de euros de valor en una semana. Su caída está afectando a la valoración de los inmuebles, está arrastrando a promotoras, socimis e inmobiliarias y paralizará las salidas a bolsa que se esperaban.

El regulador financiero repasa en su último informe los retos que todavía tiene pendiente la banca. A pesar de la reestructuración, los rescates y las fusiones, el organismo pide más desinversión en ladrillo, mejorar la rentabilidad, reducir la morosidad, recortar gastos y más acción a la hora de adaptarse al nuevo marco competitivo y regulatorio. Solo así el sector logrará borrar los efectos de la crisis.

Las principales entidades financieras están acelerando la venta de activos inmobiliarios, aprovechando el interés de los inversores por el ladrillo doméstico. Solo durante 2017, el sector traspasó activos por un valor de casi 51.000 millones de euros, una cantidad que duplica a la registrada entre 2012 y 2016. Y los expertos lo tienen claro: la tendencia continuará, porque la banca aun tiene una exposición de 127.000 millones.

Las principales entidades financieras españolas se suman hoy al sistema que permite que las transferencias bancarias dentro de la eurozona sean inmediatas: tardarán unos segundos en hacerse efectivas en cualquier día de la semana y del año, sin importar si es festivo, domingo o día laborable. El sistema lleva en pruebas más de dos meses y está restringido a las transferencias de importes inferiores a 15.000 euros.

Las mejores cuentas del mercado ofrecen unos intereses a los clientes que van desde el 0,2% de la Cuenta Inteligente Evo Banco hasta el 5% de la Cuenta Nómina Bankinter.Ahora bien, para poder optar a esas rentabilidades TAE, los clientes deben cumplir por regla general un requisito de ingresos mínim

El sector financiero ha recibido más de un millón de solicitudes por parte de los consumidores para intentar pactar por la vía extrajudicial una solución a las cláusulas suelo de las hipotecas. Según los datos que maneja el Banco de España, más de 450.000 casos se han solventado con acuerdo entre las partes. Casi todos los afectados han optado por recibir el dinero en efectivo, cuyo volumen total asciende a 1.500 millones de euros. Entre las solicitudes inadmitidas destacan 146.000 casos en los que no existía cláusula suelo en las hipotecas.

El sector financiero ha pisado el acelerador en este ejercicio para soltar miles de millones de euros de lastre inmobiliario. Entre las operaciones cerradas y las que podrían llevarse a cabo en la recta final del año, las desinversiones de la banca podrían superar los 52.000 millones de euros, frente a los 22.000 millones de 2016. La venta récord del ladrillo de Popular por parte de Santander ha sido la transacción protagonista de 2017.

Las hipotecas exprés, también denominadas urgentes, son préstamos que no sirven para comprar una vivienda, sino para tener liquidez y afrontar problemas puntuales como el pago de una deuda o un gasto extra. Los conceden particulares o sociedades privadas, no entidades financieras, y su principal pro es que apenas exigen requisitos ni papeleos. Ahora bien, también tienen sus contras: los préstamos son de importes bajos, suelen esconder altos intereses y usan la vivienda del cliente como garantía, lo que podría suponer su pérdida en caso de impago.

La entidad presidida por Ana Botín ha cerrado un acuerdo con Blackstone para venderle el 51% de los activos tóxicos que heredó tras comprar Popular por un euro hace dos meses. El traspaso, que se llevará a cabo en el primer trimestre de 2018, incluye inmuebles, activos dudosos, activos fiscales y el 100% del capital de Aliseda. La operación se ha confirmado horas después de que Bruselas autorizara formalmente la adquisición de Popular por Santander.

En los últimos meses, miles de consumidores han reclamado a su banco el dinero que han pagado de más por las famosas cláusulas suelo en la hipoteca o los gastos de formalización del préstamo que pidieron para comprarse la casa. Pero, al margen de estos casos conocidos, también se pueden reclamar las comisiones por impagos, algunos seguros y una copia de todos tus contratos, según explican desde la plataforma reclamador.

Recibe nuestras últimas noticias en tu correo electrónico Suscribirse