El euríbor cae en junio tras tocar máximos de cuatro años, pero las cuotas de las hipotecas siguen subiendo

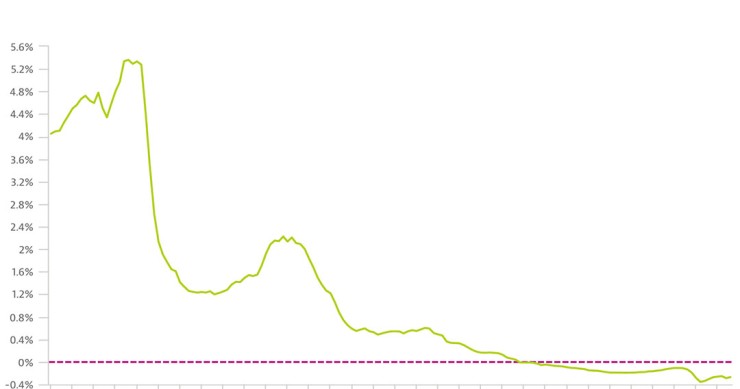

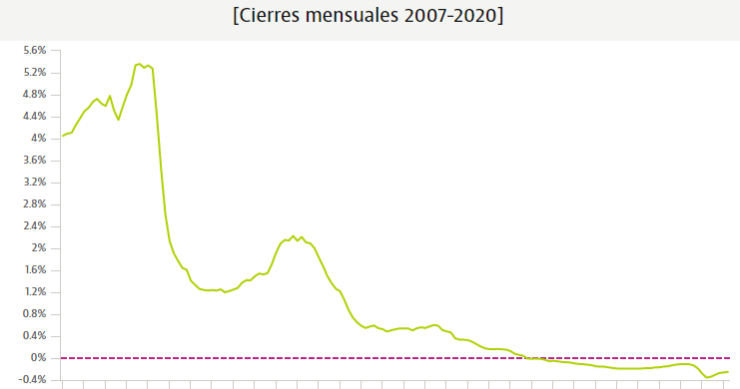

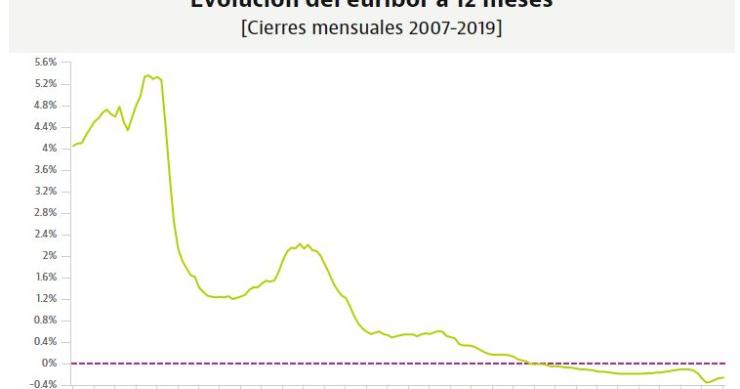

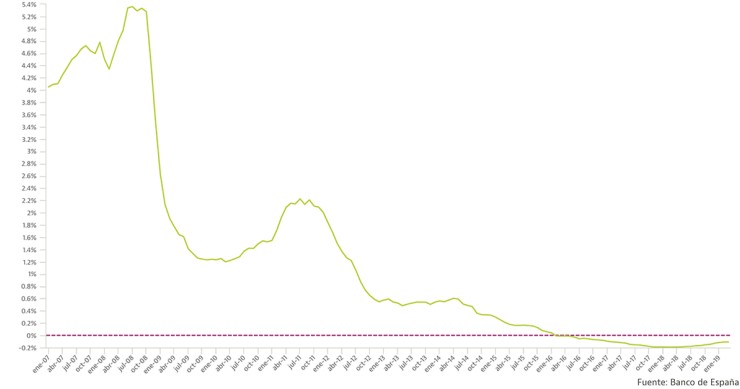

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha vuelto a cambiar de tendencia. Tras tocar máximos de cuatro años, en junio ha girado a la baja y registra una media mensual provisional del -0,147%, su nivel más bajo desde marzo. Este descenso, sin embargo, no mejora el registro del año pasado y las hipotecas se encarecerán levemente.

El euríbor toca máximos de cuatro años en plena crisis del covid-19 y encarece de nuevo las hipotecas

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha terminado mayo con una media provisional del -0,08%, el nivel más alto desde finales de 2016. Se trata de la tercera subida mensual consecutiva y la segunda que implica un encarecimiento de los préstamos, aunque será de menos de 10 euros al mes para la mayoría de los préstamos. Los expertos achacan el repunte a la incertidumbre provocada por la crisis del coronavirus y hablan de un cambio de tendencia puntual.

El euríbor da un pequeño respiro a los ciudadanos y abarata las hipotecas a pesar de subir en marzo

El euríbor a 12 meses, el indicador de referencia para la mayoría de los préstamos hipotecarios en España, ha cerrado marzo con una media mensual del -0,266% y sube ligeramente respecto a febrero, tras acercarse a mínimos históricos a mediados de mes. A pesar del repunte, seguirá abaratando las hipotecas, ya que está por debajo de los niveles de marzo de 2019.

Cómo afecta la crisis del covid-19 a los tipos de interés de una hipoteca

Si tienes una oferta vinculante sobre la mesa, el banco está obligado a respetar las condiciones ofrecidas durante el plazo de vigencia de la misma. A partir de dicho momento, el banco podría cambiar las condiciones, así que habrá que estar atentos al plazo de duración de dicha oferta.

El euríbor se encamina otra vez a mínimos históricos por la crisis del coronavirus

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha caído con fuerza en los últimos días ante las expectativas de que el BCE mantenga bajos los tipos de interés ante la expansión del coronavirus. La media mensual se acerca al -0,34% y se aproxima a los niveles de agosto, cuando firmó mínimos históricos, por lo que las cuotas de las hipotecas se seguirán abaratando.

El euríbor vuelve a cambiar de tendencia y cierra febrero con caídas ante la inestabilidad del mercado

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha roto la racha que acumulaba en los últimos cinco meses al terminar febrero a la baja. La media mensual provisional se sitúa en el -0,285%

El euríbor estrena 2020 con subidas, pero las cuotas se siguen abaratando para alegría de los hipotecados

El euríbor a 12 meses ha saldado el primer mes del año con la quinta subida consecutiva. El indicador de referencia de la mayoría de las hipotecas en España ha cerrado enero con una media provisional del -0,253%, aunque las cuotas de los préstamos siguen bajando, ya que el año pasado se movía en torno al -0,117%. Los expertos creen que el indicador seguirá en negativo al menos dos años más.

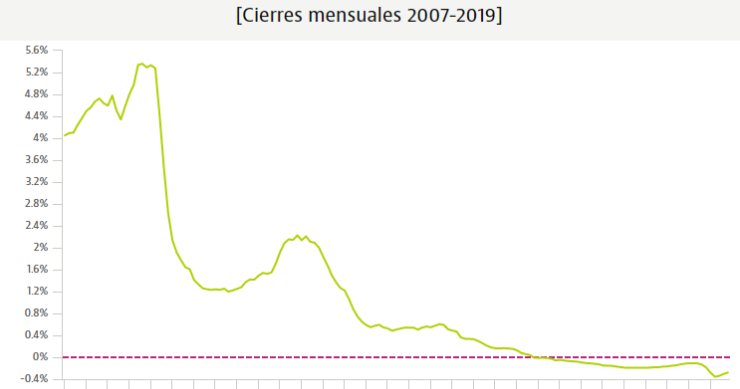

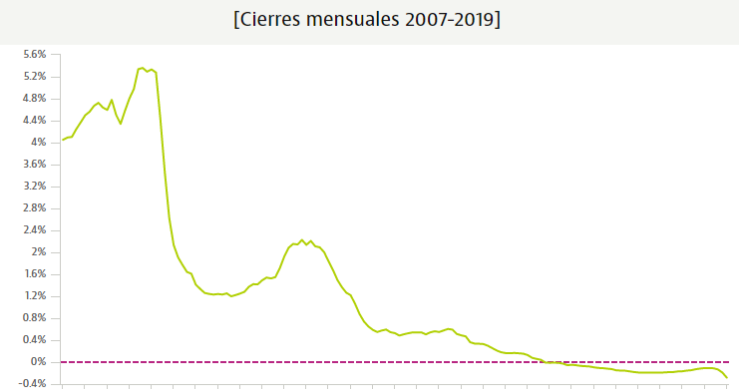

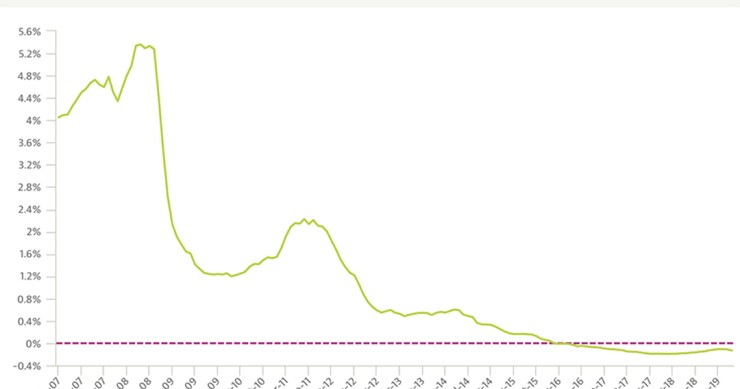

El euríbor cierra su tercer año en terreno negativo, aunque deja atrás sus mínimos históricos

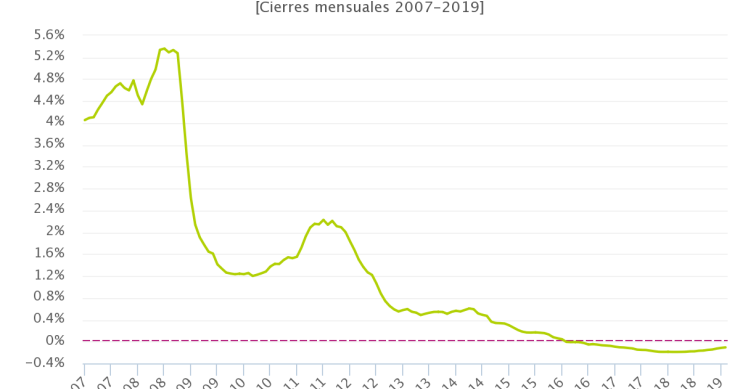

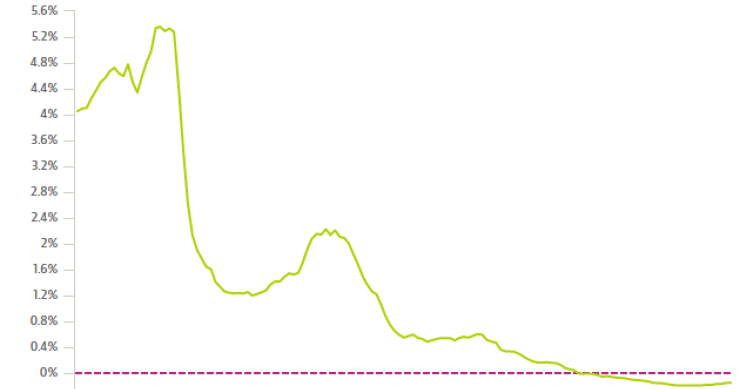

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, no ha dado grandes sustos a los hipotecados a lo largo de 2019. Todo lo contrario: ha terminado el año en un nivel más bajo, lo que permite que las cuotas se sigan abaratando. Sin embargo, desde que tocó mínimos históricos en agosto ha girado al alza. Su media mensual se despide del ejercicio en el -0,261%.

Bankinter: el euríbor seguirá en negativo hasta 2022 incluso en el mejor de los escenarios

Las nuevas previsiones del equipo de análisis del banco sitúan al indicador de referencia de la mayoría de las hipotecas en España por debajo del 0% hasta 2022, incluso en el mejor de los escenarios. Bankinter tampoco ve subidas del precio del dinero por parte del BCE hasta ese año y adelanta que la cartera acumulada de crédito hipotecario seguirá reduciéndose en este tiempo.

Euríbor noviembre 2019: el indicador de las hipotecas cierra con su tercera subida consecutiva

Nueva subida del euríbor a 12 meses. Su media de noviembre se ha situado en el -0,272%, frente al -0,304% en el que terminó octubre.

Por qué vas a pagar menos de hipoteca si el euríbor ha subido en octubre por segundo mes consecutivo

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha terminado octubre con una media mensual del -0,304%, firmando la segunda subida consecutiva. A pesar del leve repunte, los hipotecados que tengan revisión del préstamo podrán beneficiarse de una rebaja de la cuota, ya que dicho nivel es el tercero más bajo de la historia.

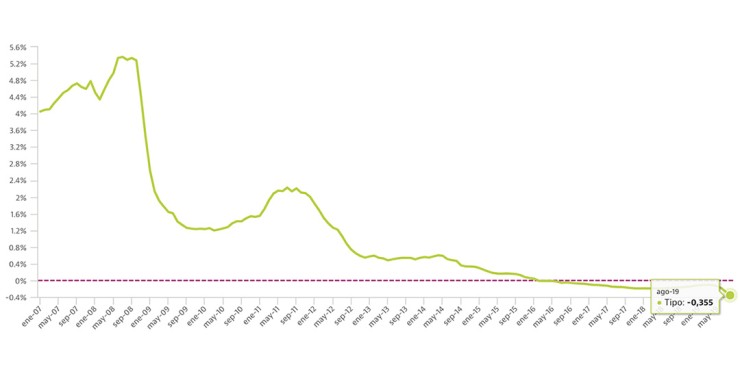

El euríbor vuelve a marcar otro mínimo histórico y adelanta más caídas a favor de los hipotecados

El euríbor a 12 meses, el indicador de referencia de la mayoría de las hipotecas en España, ha vuelto a batir su propio mínimo histórico. Ha terminado agosto con una media mensual del -0,355%, una cifra que supera el récord vigente hasta ahora (el -0,283% del pasado mes de julio). Y todo indica que podría seguir bajando en los próximos meses, ya que el BCE ha dejado la puerta abierta a aplicar una bajada de tipos. El euríbor está muy vinculado a los movimientos del precio del dinero en la zona euro.

El euríbor vuelve a hacer historia: termina julio en mínimos y adelanta más caídas en el futuro

El euríbor a 12 meses, el indicador de referencia de la mayoría de las hipotecas en España, ha terminado el séptimo mes del año con una media del -0,28%, una cifra inédita hasta la fecha. Gracias a este descenso, las cuotas de las hipotecas variables que tengan revisión próximamente se verán reducidas al mayor ritmo en año y medio. Y todo apunta a que seguiremos viendo más récords.

El euríbor se desploma en junio y abarata las hipotecas al volver a zona de mínimos históricos

El euríbor a 12 meses, el indicador de referencia de la mayoría de las hipotecas en España, ha cerrado el sexto mes del año con una media del -0,19%, volviendo a los mínimos históricos que tocó en el primer trimestre de 2018. Es la cuarta caída mensual consecutiva del indicador y permite volver a abaratar las hipotecas. Además, el retraso en la subida de los tipos de interés adelanta más descensos,

Los analistas confirman el giro bajista del euríbor: Bankinter cree que en 2021 seguirá en negativo

Las últimas decisiones del BCE están provocando una actualización de las previsiones de los analistas en variables como el euríbor a 12 meses. Bankinter, por ejemplo, estima que el indicador de referencia para la mayoría de las hipotecas en España seguirá en terreno negativo en 2021, incluso en el escenario más optimista posible. Y es que, si no hay sorpresas, el precio del dinero seguirá para entonces en los mínimos del 0,0%.

El BCE retrasa la subida de tipos para frenar el deterioro económico y el euríbor se acerca a mínimos históricos

La máxima autoridad monetaria en la eurozona no subirá el precio del dinero, al menos, hasta el primer semestre de 2020, en lugar de a finales de este año como se esperaba, por las incertidumbres globales que están lastrando al crecimiento y la inflación. Estos nuevos retrasos están siendo descontados por el euríbor, que acumula tres meses de descensos y se acerca a los mínimos históricos que marcó el año pasado.

Palo para la banca y alegría para los hipotecados: el euríbor firma su tercera caída consecutiva en mayo

El euríbor a 12 meses, el principal indicador para la mayoría de las hipotecas en España, ha terminado mayo con una media provisional del -0,134%. A pesar de que este nivel supera al de hace un año y no consigue abaratar las cuotas hipotecarias, ha firmado su tercera caída consecutiva y marca mínimos desde noviembre. Y es que parece que el mercado descuenta más retrasos en la subida de los tipos de interés por parte del BCE.

El euríbor vuelve a caer en abril, pero no afecta a las hipotecas: las cuotas seguirán subiendo

El euríbor a 12 meses ha terminado abril con una media del -0,112%, lo que se traduce en la segunda caída consecutiva del indicador de referencia para la mayoría de las hipotecas en España. A pesar del descenso, los hipotecados a los que les toque revisar las condiciones del préstamo verán incrementada levemente su cuota. El mercado da por hecho que estas bajadas son puntuales y cree que el euríbor se irá acercando a terreno positivo poco a poco.

El euríbor frena su escalada en marzo... pero sigue encareciendo las hipotecas

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha terminado el tercer mes del año en el -0,108%, el mismo nivel de febrero, y rompe la racha de 10 meses consecutivos de subidas, aunque encarecerá levemente los préstamos. Detrás de este freno está el Banco Central Europeo (BCE), que ha aplazado la subida de los tipos de interés ante el parón económico.

El euríbor marca máximos de dos años en febrero y encarece un poco más las hipotecas

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha terminado febrero en el -0,108%, el nivel más alto en los últimos dos años. Se trata de la undécima subida consecutiva, justo cuando el euríbor cumple tres años en terreno negativo. Los expertos prevén más repuntes en los próximos meses, lo que encarecerá más las hipotecas, a la espera de que entre en vigor el nuevo cálculo del indicador.

Cuenta atrás para el nuevo euríbor: entrará en vigor como mucho en enero de 2020

El sistema financiero de la eurozona ultima la puesta en marcha de un nuevo euríbor, el indicador de referencia de la mayoría de las hipotecas en España. El objetivo es que su cálculo se base en transacciones reales y no solo en teóricas, como sucede actualmente. Además, también tendrá en cuenta la evolución histórica. El nuevo euríbor estará preparado en otoño, aunque los bancos tendrán hasta el 1 de enero de 2020 para realizar el cambio, que podría desatar una nueva oleada de reclamaciones por parte de los consumidores.

El euríbor cierra 2018 más cerca de salir de terreno negativo y encareciendo las hipotecas

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, sigue su camino alcista. En diciembre ha cerrado con subidas, por noveno mes consecutivo, hasta situarse en el -0,129%, un nivel que no alcanzaba desde mayo de 2017. Este repunte supone un nuevo encarecimiento en las hipotecas variables a las que toque revisar: unos 30-40 euros más al año.

Previsión euríbor 2019: el euríbor volverá a terreno positivo en cuestión de meses

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, se está preparando para volver a situarse en terreno positivo. Ya acumula ocho meses consecutivos de subidas tras tocar mínimos históricos y los analistas creen que en los próximos meses dejará atrás el 0%, como consecuencia de las decisiones que previsiblemente tomará el Banco Central Europeo (BCE). Sin embargo, los expertos insisten en que las subidas serán graduales y que podrán ser asumidas por los hipotecados. Repasamos qué espera el mercado y de qué depende que se cumplan o no estas previsiones.

El euríbor marca máximos de año y medio en noviembre y encarece cada vez más las hipotecas

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha cerrado noviembre con una media provisional del -0,147%, su nivel más alto desde junio de 2017. A pesar de que sigue en terreno negativo, se trata del octavo repunte consecutivo y traerá un encarecimiento de las hipotecas variables que tengan próximamente una revisión. Con esta subida, la cuota de un préstamo medio se incrementará en torno a 20 euros al año.

El euríbor firma en octubre su séptima subida consecutiva y encarece poco a poco más hipotecas

El euríbor a 12 meses encadena en el décimo mes del año su séptimo repunte consecutivo, hasta situar la media mensual en el -0,154%. Es el nivel más alto en 15 meses y encarecerá ligeramente aquellas hipotecas variables que tengan una revisión próximamente. En los últimos días del mes, el indicador se ha situado por debajo del -0,15%, toda una señal de que la tendencia alcista ha venido para quedarse.