ING abarata su hipoteca mixta: así queda su oferta para financiar la compra de una casa

La entidad da un paso más en la guerra hipotecaria con una mejora de las condiciones de su hipoteca mixta, basada en un tramo fijo durante los primeros 10 años y uno variable a partir de entonces. En concreto, ha bajado dos décimas el tipo fijo, hasta dejarlo en el 1,25%. Este préstamo puede firmarse a un plazo de hasta 40 años, está libre de comisiones y el banco asume todos los gastos de formalización. Además, su contratación es 100% online.

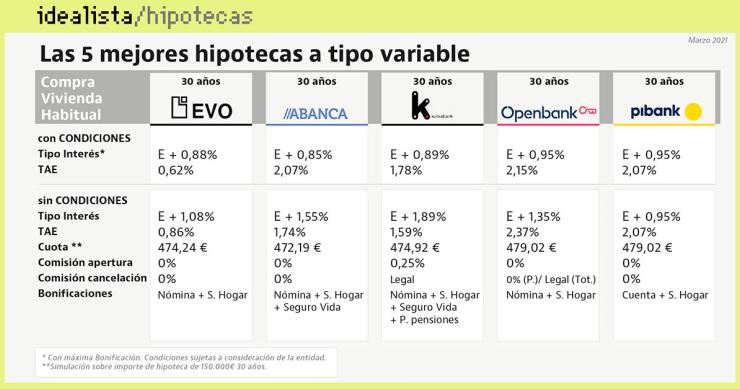

Las ventajas y la letra pequeña de las cinco hipotecas variables más competitivas del momento

Los bancos siguen luchando por captar más clientes vía hipotecas, lo que está dejando mejoras constantes en el abanico de préstamos para la compra de vivienda. Evo, Abanca, Kutxabank, Openbank y Pibank son las entidades que ofrecen actualmente las mejores condiciones en el campo variable. Y, a pesar de que todas rebajan el interés por debajo del 1% con bonificaciones y que establecen un tipo más alto para los primeros 12 meses, hay diferencias en las comisiones que aplican o los requisitos que exigen para mejorar sus ofertas.

Todas las opciones que tiene el cliente para conseguir la mejor hipoteca variable de Cajasur

La hipoteca variable a 30 años de la entidad está sujeta a un tipo de interés del 1,45% durante el primer año y de euríbor + 0,89% a partir de entonces. Sin embargo, para poder conseguir esas condiciones es necesario que el cliente se aplique unas bonificaciones y tiene un abanico de posibilidades para elegir. Puede optar por domiciliar la nómina, contratar el seguro de hogar, vida, protección de pagos, del coche o de salud o bien realizar aportaciones a un plan de pensiones. En el caso de no escoger ninguna, el interés sube hasta euríbor + 1,89%, aunque en cualquier caso aplica comisiones de apertura y de cancelación anticipada.

La hipoteca variable de Bankia: sin comisiones y un interés por debajo del 1%

El préstamo variable de Bankia es uno de los más competitivos del momento. Y es que, a pesar de que no tiene el diferencial más bajo del mercado, no aplica comisiones de apertura, estudio ni cancelación anticipada, ya sea parcial o total. Durante el primer año el interés se sitúa en el 1,99%, aunque a partir de entonces baja a euríbor + 0,99%. Para obtener esas condiciones basta con domiciliar una nómina de al menos 3.000 euros.

Las ventajas que hacen de la hipoteca variable de Pibank una de las mejores del mercado

La entidad lanzó el pasado septiembre un préstamo variable y, en apenas medio año, se ha convertido en una de las más destacadas del mercado. Permite financiar hasta el 90% del precio de adquisición, sin comisión de apertura ni cancelación y se tramita de forma online. Además, libra al cliente de asumir el gasto de la tasación del inmueble y establece una carencia en los primeros seis meses. No es necesario contratar seguros con la entidad, ni domiciliar la nómina, y el diferencial se sitúa por debajo del 1%, excepto el primer año.

La hipoteca mixta de Evo: 100% online, sin comisiones y con premio para los buenos pagadores

Evo Banco da un paso más en la guerra hipotecaria con un préstamo mixto que combina un tipo de interés fijo en los primeros 10 años y uno variable a partir de entonces que están por debajo del 1,1%. Además, no tiene comisiones de apertura ni cancelación, ofrece seguros gratis en los primeros años de vida de la hipoteca y rebaja el interés a quienes estén al corriente de pagos. La entidad está abierta a estudiar la posibilidad de financiar hasta el 90% del precio de compra de la vivienda habitual.

El euríbor rompe la racha de mínimos históricos mientras las hipotecas fijas siguen de récord

El euríbor a 12 meses, el indicador de referencia para la mayoría de las hipotecas en España, ha terminado febrero con una media mensual del -0,501%, rompiendo así la racha de seis mínimos históricos consecutivos. Mientras tanto, las hipotecas fijas batieron récord de contratación durante el año pasado con más de 160.000 operaciones, según el INE. Los expertos prevén un escenario estable a corto plazo, siempre que los precios no repunten demasiado y obliguen al BCE a subir los tipos de interés.

La hipoteca fija de Liberbank, una alternativa para financiar hasta el 90% de la compra de la casa

Este préstamo fijo, sujeto a un plazo de hasta 30 años, tiene un tipo de interés del 1,75% siempre que el cliente se aplique bonificaciones, como domiciliar unos ingresos de más de 3.000 euros mensuales y contratar el seguro del hogar. En caso contrario, el interés sube hasta el 3,2%. Aunque no tiene comisión de apertura y permite financiar hasta el 90% de la compra del inmueble, sí que penaliza la cancelación anticipada, ya sea parcial o total.

La hipoteca fija de MyInvestor: competitiva y sin ataduras, pero para familias de renta media-alta

El neobanco da una nueva vuelta de tuerca a la guerra hipotecaria a tipo fijo con su préstamo ‘Sin Mochila’. Su contratación no conlleva seguros ni domiciliar la nómina, está libre de gastos, no tiene comisión por amortización parcial y ofrece un tipo de interés del 1,69%. Ahora bien, para beneficiarse de estas condiciones es necesario que los contratantes tengan unos ingresos mensuales netos de al menos 4.000 euros y que necesiten financiar como mucho el 70% del precio de la vivienda.

Los requisitos que pide Ibercaja al cliente para poder conseguir su mejor hipoteca fija

El préstamo a tipo fijo de Ibercaja a 20 años, conocido como Hipoteca A Un Paso, tiene un tipo de interés del 1,7%, ligeramente superior al que establecen otras entidades financieras, aunque con menos bonificaciones. Basta domiciliar una nómina de más de 2.500 euros al mes y contratar el seguro de hogar y que el precio de compra de la vivienda supere los 150.000 euros. A cambio, no hay comisiones de apertura ni cancelación.

ING mejora las condiciones de su hipoteca fija y se cuela entre las mejores del mercado

La entidad financiera ha bajado el tipo de interés de su Hipoteca Naranja a tipo fijo, que empezó a comercializarse en septiembre, hasta situarlo en el 1,6% si el cliente se aplica bonificaciones como la domiciliación de la nómina y la contratación del seguro de hogar y de vida. El interés está en línea con los que aplican Sabadell y Bankinter, aunque con menos condiciones. Lo que sí mantiene son las comisiones por cancelar el préstamo de forma anticipada.

La banca avanza en la guerra hipotecaria: las mejores ofertas a tipo fijo en el arranque de 2021

El año comienza con buenas noticias para quienes estén buscando un préstamo fijo para la compra de vivienda. En el mercado podemos encontrar varias alternativas con un tipo de interés de hasta el 1,6%, aunque siempre y cuando se apliquen bonificaciones como domiciliar la nómina y contratar seguros de hogar y vida. En algunos casos, las entidades también exigen abrir un plan de pensiones o contratar un seguro de protección de pagos. Repasamos las ventajas y la letra pequeña de las cinco hipotecas fijas más competitivas del momento.

Kutxabank apuesta por una hipoteca fija a 25 años y la flexibilidad en las bonificaciones al cliente

La entidad vasca ofrece uno de los préstamos a tipo fijo más competitivos del momento: se puede contratar a 25 años y su tipo de interés se sitúa en el 1,35%. Para beneficiarse de las mejores condiciones posibles, Kutxabank tiene un abanico de bonificaciones que van desde domiciliar la nómina a contratar seguros, pasando por abrir un plan de pensiones o invertir en un fondo. En el caso de no aplicarse incentivos, el tipo escala hasta el 2,35%. Sea cual sea el interés, aplica comisiones por apertura y cancelación.

Las condiciones que establece BBVA para bajar el interés de su hipoteca fija al 1,45%

El préstamo fijo para la compra de vivienda de BBVA permite financiar hasta el 80% del precio de compra de la vivienda habitual y el 70% en el caso de segundas residencias. Con un plazo de 30 años, el tipo de interés de esta hipoteca se sitúa en el 1,45%, pero siempre y cuando el cliente domicilie la nómina y contrate con la entidad el seguro de hogar y el de vida. En ausencia de bonificaciones, el tipo sube hasta el 2,45%.

La hipoteca fija de Sabadell tiene un interés competitivo, pero con todas las bonificaciones

El préstamo fijo de la entidad catalana está sujeto a un interés del 1,6%, siempre y cuando el cliente domicilie la nómina, contrate el seguro de hogar, el de vida y el de protección de pagos. En caso contrario, el tipo sube hasta el 2,6%. Establece comisiones por amortizar de forma anticipada, aunque permite financiar hasta el 80% del precio de compra de la residencia habitual y hasta el 70% en el caso de segundas viviendas. Resumimos las principales condiciones de esta hipoteca.

La hipoteca fija de Bankia elimina las comisiones solo con domiciliar la nómina

El préstamo a tipo fijo de la entidad permite financiar en algunos casos hasta el 90% del precio de compra de la vivienda habitual y tiene un tipo de interés del 2,85% sin bonificaciones. Pero si el cliente domicilia la nómina desaparecen las comisiones de apertura, estudio y cancelación anticipada, y el interés se reduce. En el caso de que sus ingresos sean de al menos 3.000 euros, el tipo baja hasta el 1,85%, por lo que se sitúa por debajo de la media histórica del euríbor a 12 meses, mientras que para las rentas inferiores se sitúa por encima del 2%.

Las hipotecas fijas sortean el covid y se preparan para firmar un nuevo año récord

En los nueve primeros meses del año se han firmado casi 120.000 préstamos para la compra de vivienda a tipo fijo, el doble que en todo 2016. A falta de tres meses de estadística, el balance hasta septiembre muestra una diferencia de menos de 30.000 hipotecas fijas respecto a los máximos alcanzados en 2019. Si tenemos en cuenta que de media se están formalizando al mes unos 13.000 préstamos, 2020 se perfila como un nuevo año récord para el tipo fijo.

La hipoteca variable de Openbank, competitiva hasta sin bonificación y para segundas residencias

El banco online de Santander ha mejorado las condiciones de su préstamo variable. Se trata de una hipoteca cuyo interés varía en función del porcentaje del precio de compra que se financie y de las condiciones que cumpla el cliente. Si domicilia la nómina, contrata el seguro de hogar y solicita hasta el 50% del precio de compra del inmueble, el diferencial es del 0,79%+euríbor. En el caso de que pida hasta un 80% y no se apliquen las bonificaciones, el tipo sube hasta el 1,39%+euríbor. Esta hipoteca está disponible tanto para vivienda habitual como para segundas residencias.

La hipoteca fija de Liberbank financia hasta el 90% de la casa y premia mucho las bonificaciones

El préstamo a tipo fijo a 30 años de la entidad financiero es una buena alternativa para los clientes cuyas nóminas superen los 3.000 euros al mes y decidan contratar el seguro de hogar. Si se cumplen estas condiciones, el interés es del 1,75%, mientras que sin bonificaciones el tipo se dispara hasta el 3,2%, siendo uno de los más altos del mercado. En cualquier caso, permite financiar hasta el 90% del precio de compra de la vivienda, aunque es una de las pocas hipotecas fijas que establece comisiones por amortizar de forma anticipada.

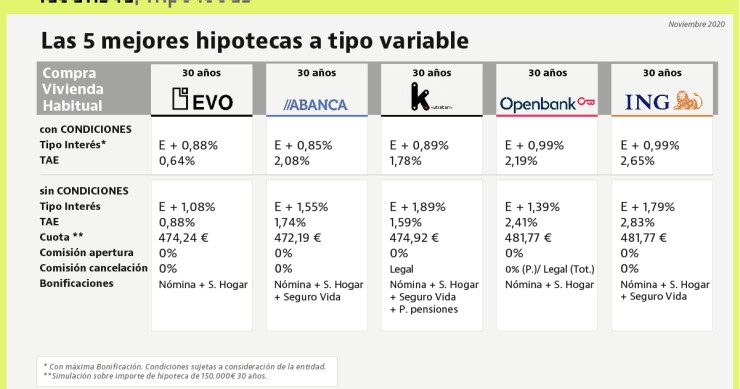

Las mejores hipotecas variables en la recta final del año: pocas comisiones y un interés inferior al 1%

La banca enfila los últimos meses del año en un clima muy competitivo en materia hipotecaria. Hasta cinco entidades ofrecen préstamos variables para la compra de vivienda con un diferencial inferior al 1% y pocas comisiones: solo dos de ellas penalizan al cliente por la amortización total. Ahora bien, establecen un interés más alto durante el primer año de la hipoteca y es necesario domiciliar la nómina y contratar al menos un seguro para poder beneficiarse de las condiciones más atractivas. Repasamos las principales características de cada una de las ofertas.

ING se estrena en los préstamos a tipo fijo: las condiciones que ofrece su nueva Hipoteca Naranja

La entidad financiera lanzó en septiembre su primera hipoteca fija. Se trata de un préstamo de hasta 25 años que permite obtener hasta el 80% del valor de tasación de la vivienda y que no tiene comisiones de apertura ni de cambio de condiciones, aunque sí penaliza la amortización anticipada con las comisiones máximas que permite la ley. Si el cliente domicilia la nómina y contrata el seguro de vida y hogar, el tipo de interés es del 1,79%, cifra que está por debajo de la media histórica del euríbor.

La hipoteca inteligente de Evo, entre las mejores del mercado: qué ofrece y en qué condiciones

La hipoteca variable de Evo Banco, bautizada como la hipoteca inteligente, se mantiene en el ranking de los préstamos más competitivos para la compra de vivienda. Entre sus principales ventajas está que no tiene comisiones y tiene un diferencial inferior al 1% + euríbor. Además, el interés va bajando con el paso de los años como premio a los consumidores que lleven al día los pagos o para compensar futuras subidas del euríbor. Para lograr estas condiciones, eso sí, es necesario tener domiciliada la nómina y contratar el seguro de hogar con la entidad.

La nueva hipoteca de Pibank: libre de comisiones y gastos y sin pagar nada en los primeros seis meses

Pibank ha lanzado un revolucionario préstamo para la compra de una vivienda habitual. Permite financiar hasta el 90% del precio de adquisición, sin comisión de apertura ni cancelación y se tramita de forma online. Además, libra al cliente de asumir el gasto de la tasación del inmueble y establece una carencia en los primeros seis meses. En el siguiente año, el tipo de interés a pagar es un 1,95% y, a partir de entonces, un 0,95% + euríbor. No es necesario contratar seguros con la entidad, ni domiciliar la nómina.

El otoño reabre la guerra hipotecaria a tipo fijo: las ofertas más competitivas sin comisión de apertura

La recta final del año marcado por la crisis del covid-19 está igualando la guerra en el terreno hipotecario, donde el tipo fijo está siendo protagonista. Según los datos de idealista/hipotecas, hasta cinco entidades ofrecen préstamos para comprar vivienda a un plazo de 30 años con un tipo de interés inferior al 1,9%, por debajo de la media histórica del euríbor. Estas hipotecas no tienen comisión de apertura y permiten financiar hasta el 80% del precio de la casa. Repasamos cuáles son las ventajas y la letra pequeña de las cinco hipotecas a tipo fijo más competitivas del momento.

La hipoteca variable y sin comisiones de Bankia premia más a las rentas altas

El préstamo variable de Bankia para la compra de una vivienda está entre los más destacados del momento. Solo con la domiciliación de una nómina de 3.000 euros mensuales, el cliente se libra de pagar comisiones y cuotas y pagará un interés del 0,99%+euríbor, aunque durante el primer año asciende al 1,99%. En caso de no aplicar las bonificaciones, dicho diferencial se mantiene a lo largo de toda la vida del préstamo. El préstamo se encarece para las nóminas más bajas.