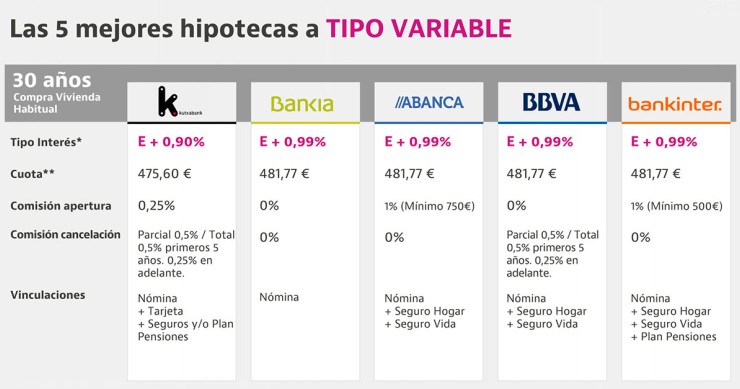

La hipoteca variable de BBVA, sin comisiones y competitiva... pero si contratas más productos

La hipoteca variable de BBVA está entre una de las más conocidas del mercado. No establece comisiones, permite financiar la compra de una vivienda habitual o de una segunda residencia y tiene un diferencial inferior al 1%. Ahora bien, para pagar ese tipo de interés se consigue con la máxima bonificación posible: en concreto, con la nómina, la contratación del seguro del hogar y de un seguro de amortización del préstamo. Sin esas condiciones, el interés sube al 1,99%.